Con la presente comunichiamo le principali novità fiscali introdotte dalla “Legge di Bilancio 2021” (Legge n. 178/2020), che interessano i soggetti titolari di partita IVA, in vigore dal 01.01.2021.

1) RIQUALIFICAZIONE ENERGETICA 65%-50%

E’ prorogato dal 31.12.2020 al 31.12.2021 il termine entro il quale devono essere sostenute le spese relative agli interventi per beneficiare della detrazione IRES/IRPEF relativa alla riqualificazione energetica.

2) “SISMA BONUS – ECOBONUS” – DETRAZIONE 110%

Per quanto riguarda la detrazione del 110% è stato ampliato l’intervallo temporale al 30.06.2022 per il sostenimento delle spese per beneficiare delle detrazioni spettanti per gli interventi “trainanti” di riqualificazione energetica e di riduzione del rischio sismico.

Si precisa che la detrazione relativa alle spese sostenute fino al 31.12.2021 va ripartita sempre in 5 anni, la detrazione spettante per la parte di spese sostenute nel 2022 va ripartita in 4 quote annuali (anziché in 5).

Inoltre nel caso in cui al 30.06.2022 i lavori siano effettuati per almeno il 60% dell’intervento complessivo, la detrazione del 110% spetta anche per le spese sostenute fino al 31.12.2022.

Data la complessità della normativa e il continuo aggiornamento delle circolari di prassi dell’Agenzia delle Entrate invitiamo la clientela a contattare lo Studio per approfondire il caso concreto di interesse.

3) LAVORATORI AUTONOMI – ESONERO DAL VERSAMENTO DEI CONTRIBUTI PREVIDENZIALI (INPS GESTIONE SEPARATA E CASSE PREVIDENZIALI PRIVATE)

LAVORATORI AUTONOMI – ESONERO DAL VERSAMENTO DEI CONTRIBUTI PREVIDENZIALI (INPS GESTIONE SEPARATA E CASSE PREVIDENZIALI PRIVATE)

E’ previsto l’esonero dal versamento dei contributi previdenziali a favore dei lavoratori autonomi con reddito complessivo anno 2019 non superiore a €. 50.000 che hanno subito una riduzione del fatturato/compensi nel 2020 non inferiore al 33% rispetto a quello del 2019. Siamo in attesa di apposito Decreto che stabilisca le modalità per la concessione di detto esonero.

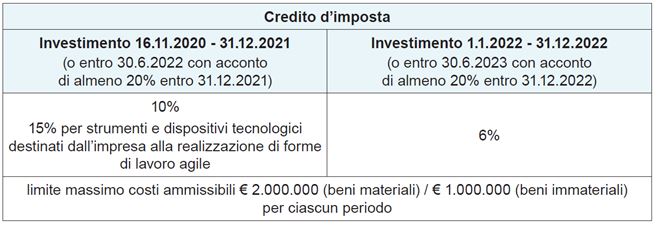

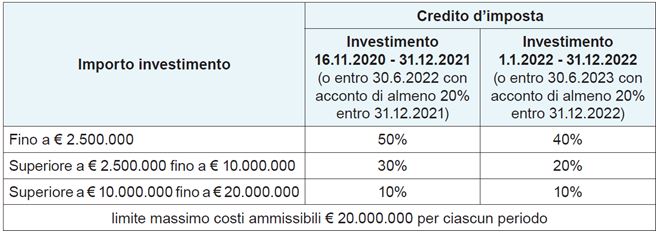

4) BONUS FORMAZIONE 4.0

È confermato il credito d’imposta per le spese di formazione del personale dipendente nel settore delle tecnologie previste dal Piano nazionale “Impresa 4.0” sostenute fino al 31.12.2022.

Sono agevolabili le seguenti spese sostenute dall’impresa per attività di formazione del personale dipendente volte ad acquisire / consolidare competenze nelle tecnologie rilevanti per la realizzazione del processo di trasformazione tecnologica e digitale previsto dal Piano nazionale “Industria 4.0”, ossia: big data e analisi dei dati; cloud e fog computing; cyber security; simulazione e sistemi cyber-fisici; prototipazione rapida; sistemi di visualizzazione / realtà virtuale (RV) / realtà aumentata (RA); robotica avanzata e collaborativa; interfaccia uomo macchina; manifattura additiva (o stampa tridimensionale); internet delle cose e delle macchine; integrazione digitale dei processi aziendali.

Il sostenimento delle spese agevolabili e la relativa corrispondenza alla documentazione contabile dell’impresa devono essere certificati dal soggetto incaricato della revisione legale o da un professionista iscritto nel Registro dei revisori legali.

5) RIVALUTAZIONE BENI D’IMPRESA

E’ riproposta la rivalutazione dei beni d’impresa, sia materiali che immateriali, compreso anche l’avviamento e le partecipazioni ed è riservata alle società di capitali.

La rivalutazione riguarda i beni strumentali risultanti dal bilancio al 31.12.2019 e può essere effettuata solo su alcuni beni e non necessariamente su tutti.

Per ottenere il riconoscimento fiscale del maggior valore dei beni e quindi per avere maggiori ammortamenti – dall’anno 2021- occorre versare un’imposta sostitutiva pari al 3% (senza alcuna distinzione per i beni ammortizzabili e non ammortizzabili).

In caso di cessione/assegnazione ai soci entro il 01.01.2024, la plusvalenza/minusvalenza sarà calcolata sul valore ante rivalutazione.

La rivalutazione può avere solo effetto civilistico e contabile e in tal caso non è dovuta nessuna imposta.

6) SOSTEGNO FINANZIARIO PER MICRO, PICCOLE E MEDIE IMPRESE

Proroga della moratoria – art. 56, co. 2 D.L. 18/2020 DECRETO CURA ITALIA (ns. circolare del 19.03.2020), ulteriore proroga con il Decreto Agosto D.L. 104/2020 (ns. circolare del 07.09.2020).

Nuova ulteriore proroga del termine dal 31.01.2021 al 30.06.2021 relativamente a:

1) APERTURE DI CREDITO A REVOCA E ANTICIPI SU CREDITI – quelli esistenti al 29 febbraio NON possono essere revocati in tutto o in parte dall’istituto di credito fino al 30 giugno 2021;

2) PRESTITI NON RATEALI – sono prorogati, senza alcuna formalità, fino al 30 giugno 2021 alle medesime condizioni;

3) MUTUI, FINANZIAMENTI E LEASING – le rate in scadenza prima del 29 giugno 2021 sono sospese sino al 30 giugno 2021. Il piano di rimborso delle rate o dei canoni oggetto di sospensione è dilazionato.

Per le imprese che alla data del 01.01.2021 risultano già ammesse alle misure di sostegno originariamente previste dall’art. 56 D.L. 18/2020, la proroga della moratoria opera automaticamente senza alcuna formalità.