Archivio per mese: Ottobre, 2021

ABOLIZIONE ESTEROMETRO – MODALITA’ DI INVIO ALLO SDI DELLE FATTURE DI VENDITE E DI ACQUISTI DALL’ESTERO

Dal 1° GENNAIO 2022 entra in vigore l’abolizione dell’ESTEROMETRO e le operazioni attive e passive con soggetti esteri dovranno essere comunicate solo attraverso lo SDI.

![]()

VENDITE

Le vendite UE/EXTRA UE dovranno essere comunicate allo SDI entro 12 giorni dalla data della fattura indicando come codice destinatario XXXXXXX.

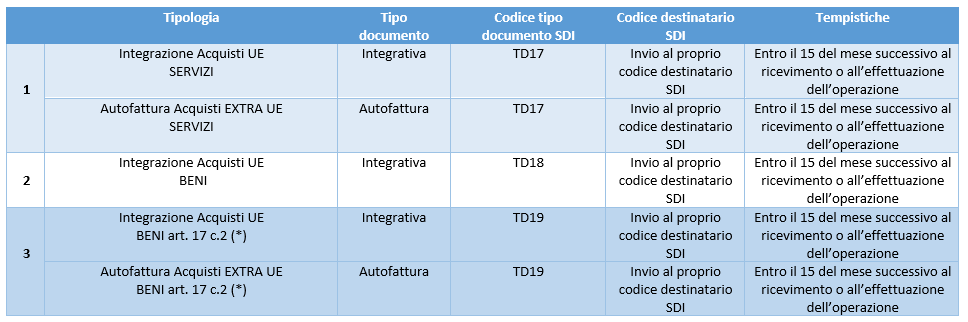

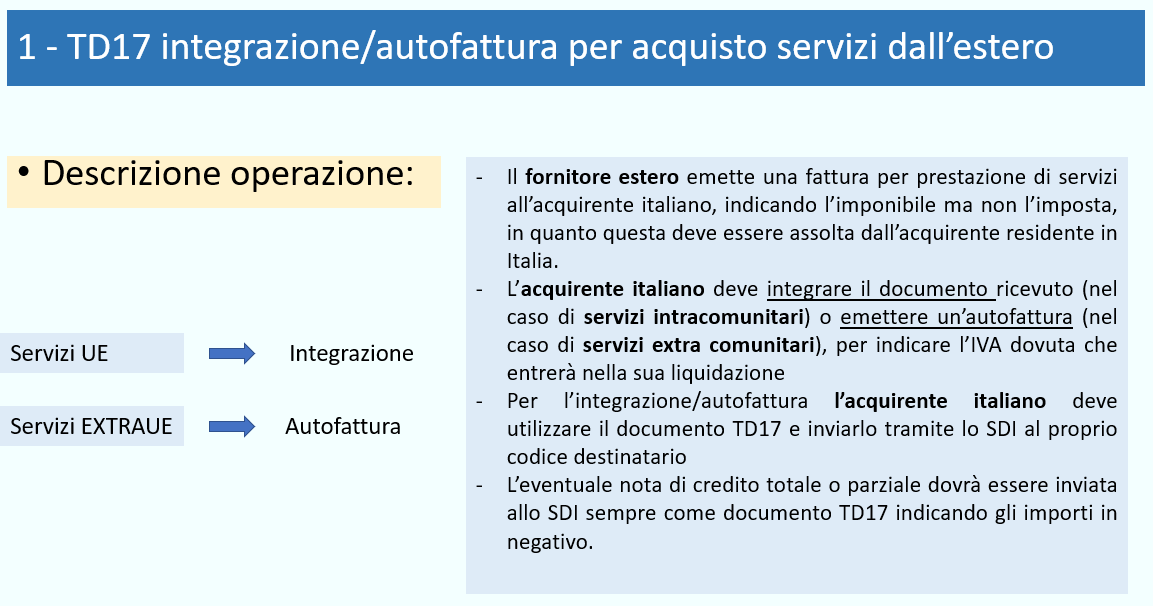

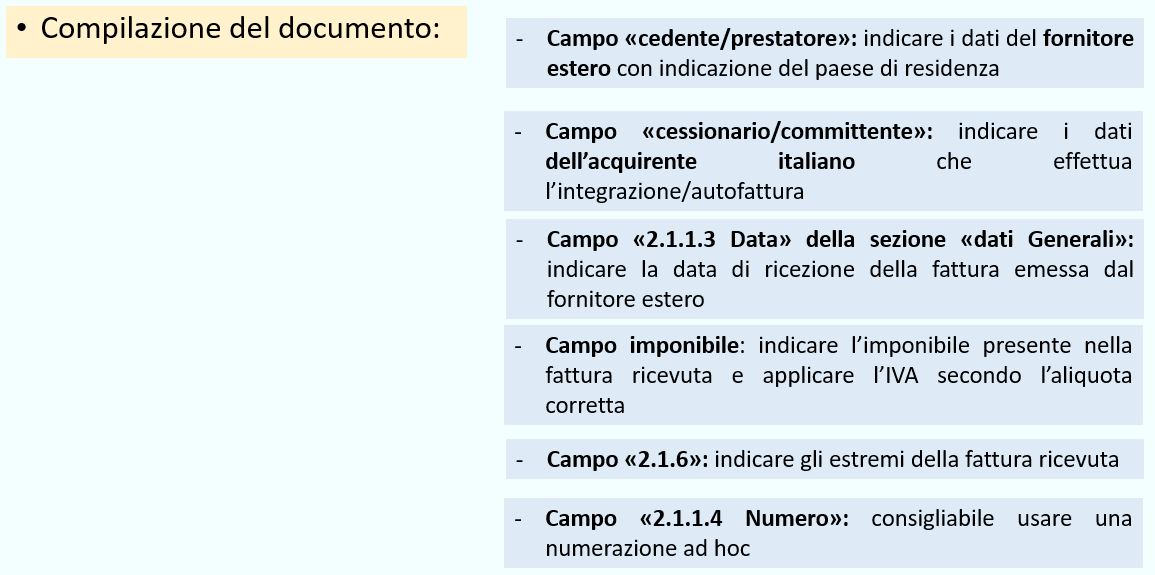

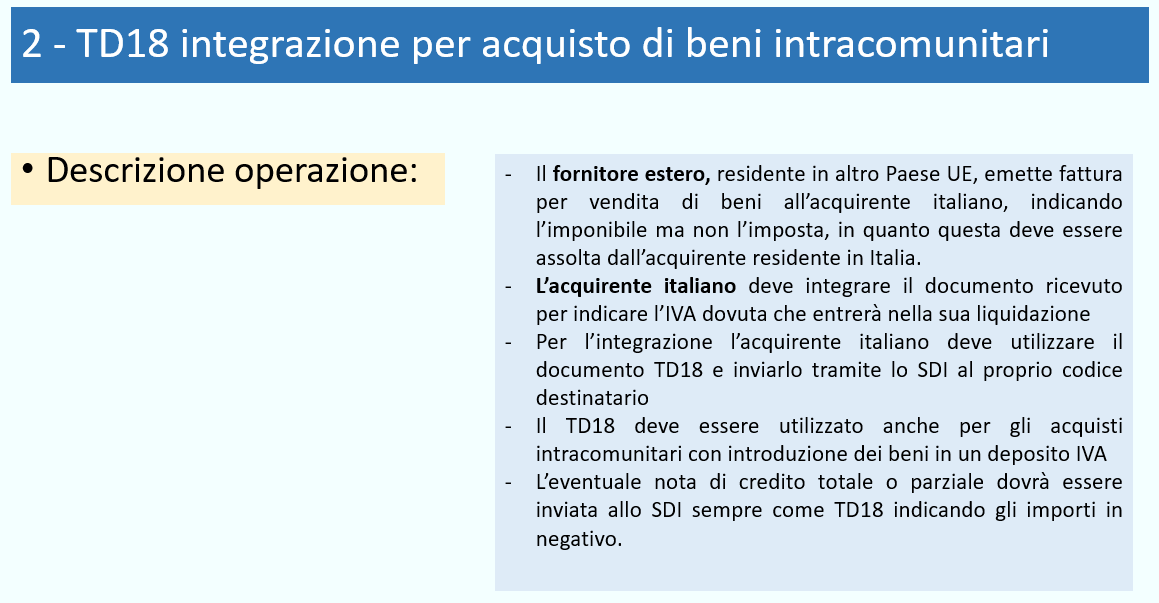

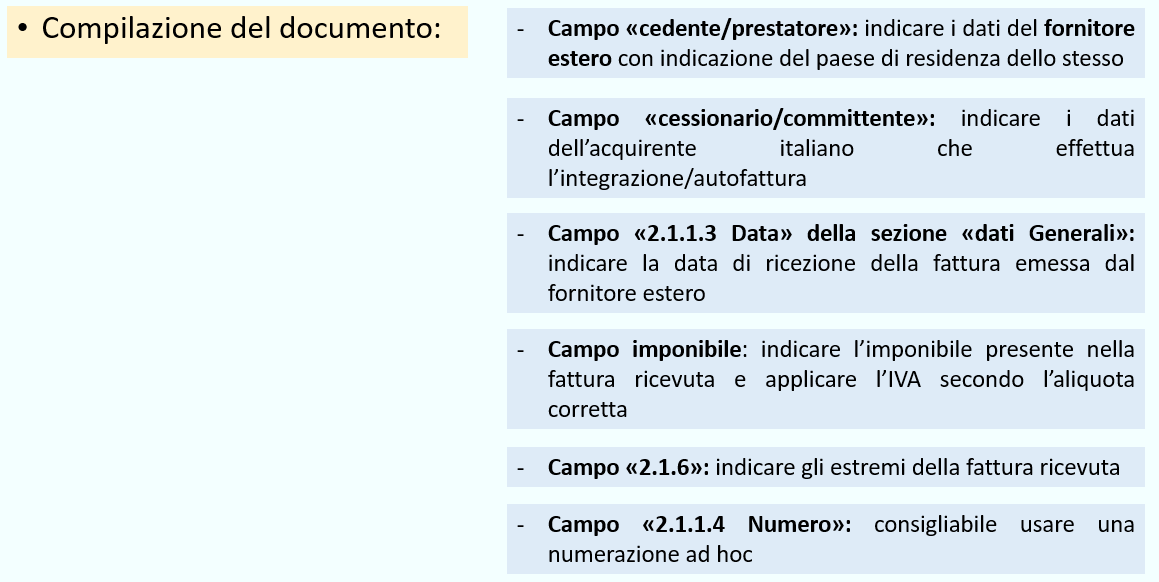

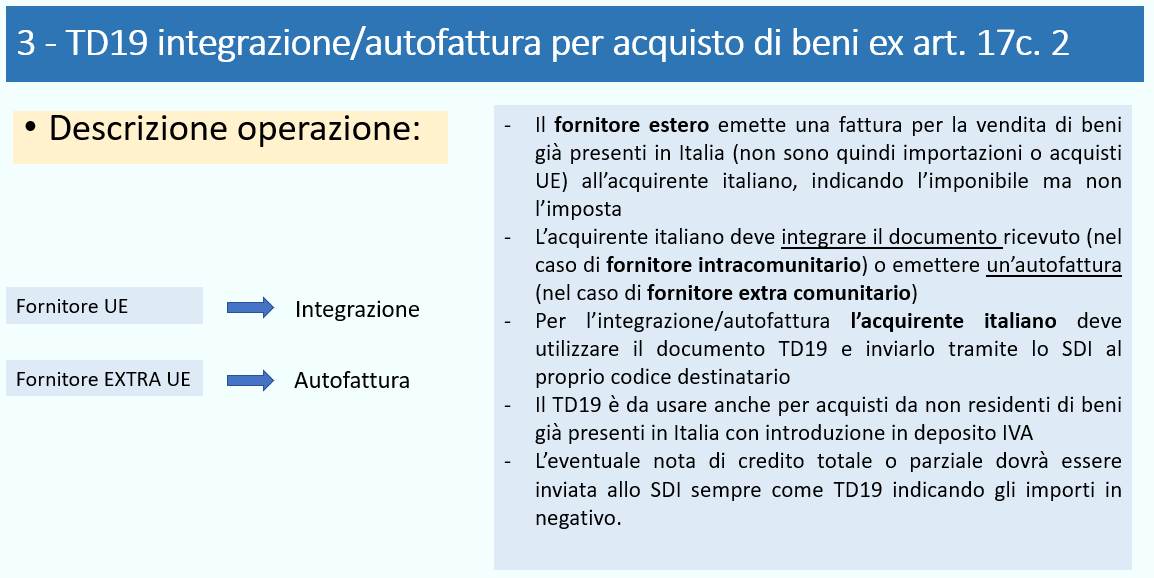

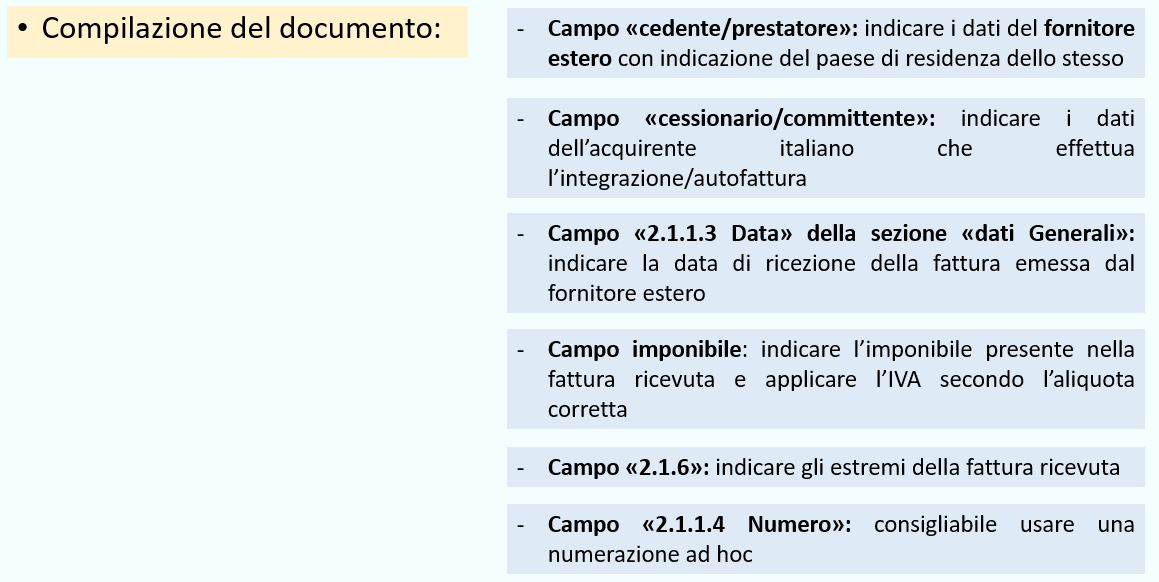

INTEGRATIVE E AUTOFATTURE DI ACQUISTI UE/EXTRA UE

Le seguenti operazioni:

- fatture integrative degli acquisti di beni UE;

- fatture integrative/autofatture dei servizi UE/EXTRA UE;

- fatture integrative/autofatture di acquisti di beni già presenti in Italia da residenti esteri art. 17 c. 2

devono essere comunicati allo SDI, entro il 15 del mese successivo a quello di ricevimento del documento o dall’effettuazione dell’operazione, con i documenti TD17, TD18 e TD19.

ATTENZIONE: restano escluse e pertanto non devono essere comunicate le sole importazioni con bolla doganale (DAU).

(*) è il caso in cui il cedente estero emette fattura per beni già presenti in Italia.

![]()

ULTIME PUBBLICAZIONI

SCADENZARIO APRILE 2024Aprile 2, 2024 - 4:26 pm

SCADENZARIO APRILE 2024Aprile 2, 2024 - 4:26 pm ENASARCO – MASSIMALI E MINIMALI PER L’ANNO 2024Marzo 14, 2024 - 11:49 am

ENASARCO – MASSIMALI E MINIMALI PER L’ANNO 2024Marzo 14, 2024 - 11:49 am BANDO ISI INAIL – CONTRIBUTO A FONDO PERDUTO 65%Marzo 6, 2024 - 4:29 pm

BANDO ISI INAIL – CONTRIBUTO A FONDO PERDUTO 65%Marzo 6, 2024 - 4:29 pm