Archivio per mese: Dicembre, 2021

DETRAZIONE IVA PER ACQUISTI A CAVALLO D’ANNO 2021/2022

La detrazione iva degli acquisti a cavallo d’anno segue regole diverse rispetto alle regole ordinarie.

Per detrarre l’iva nella liquidazione di dicembre 2021 è necessario che la fattura elettronica sia ricevuta entro il 31.12.2021.

Si rende quindi necessario sollecitare i vostri fornitori a inviare la fattura entro fine anno (tenendo conto che lo SDI può impiegare fino a 5 giorni per consegnare la fattura).

L’iva delle fatture di acquisto datate 2021, ma ricevute nel 2022, potrà essere detratta SOLO nel 2022.

| FATTURA DI ACQUISTO DATATA 2021

| |

| Ricevuta nel 2021 e registrata nel 2021 | L’iva a credito viene detratta nella liquidazione iva di dicembre 2021/IV trimestre 2021.

|

| Ricevuta nel 2021 ma registrata nel 2022

| – Registrata entro il 30.04.2022. La fattura deve essere registrata in un sezionale e l’iva sarà detratta nella dichiarazione annuale 2021. – Registrata oltre il 30.04.2022. L’iva sarà indetraibile, per poter detrarre l’iva bisognerà presentare una dichiarazione iva integrativa.

|

| Ricevuta nel 2022 | La fattura datata 2021 ma ricevuta nel 2022 deve essere registrata nel 2022 e l’iva a credito verrà detratta nella liquidazione iva del 2022.

|

SOCIETA’ E IMPRESE IN CONTABILITA’ SEMPLIFICATA

I soggetti in contabilità semplificata che ricevono nel 2022 la fattura datata 2021 hanno un ulteriore aggravio: il costo NON potrà essere dedotto nel 2021, diventerà deducibile nel bilancio 2022.

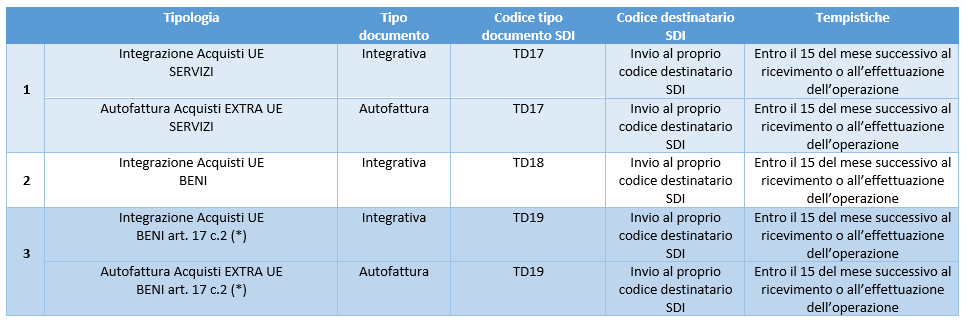

DIFFERITA AL 01.07.2022 L’ABOLIZIONE DEL MODELLO ESTEROMETRO

Il D.L. 146/2021 differisce al 01.07.2022 l’abolizione del modello trimestrale “Esterometro”.

I dati delle vendite e degli acquisti posti in essere con soggetti non residenti, effettuate dal 01.07.2022, dovranno essere comunicati solo attraverso lo SDI con le seguenti modalità:

VENDITE

Dal 01.07.2022 le vendite UE/EXTRA UE dovranno essere comunicate allo SDI entro 12 giorni dalla data della fattura indicando come codice destinatario XXXXXXX.

INTEGRATIVE E AUTOFATTURE DI ACQUISTI UE/EXTRA UE

Dal 01.07.2022 le seguenti operazioni:

- fatture integrative degli acquisti di beni UE;

- fatture integrative/autofatture dei servizi UE/EXTRA UE;

- fatture integrative/autofatture di acquisti di beni già presenti in Italia da residenti esteri art. 17 c. 2

devono essere comunicati allo SDI, entro il 15 del mese successivo a quello di ricevimento del documento o dall’effettuazione dell’operazione, con i documenti TD17, TD18 e TD19.

ATTENZIONE: restano escluse e pertanto non devono essere comunicate le sole importazioni con bolla doganale (DAU).

(*) è il caso in cui il cedente estero emette fattura per beni già presenti in Italia.

ADEMPIMENTI PER LA CHIUSURA DELL’ESERCIZIO 2021

A) – VALUTAZIONE DELLE RIMANENZE AL 31.12.2021

Ai fini della redazione del bilancio dell’esercizio 2021 si rende necessaria la valutazione dei beni presenti in magazzino a fine esercizio.

E’ indispensabile, pertanto, redigere l’inventario analitico dei beni in rimanenza con riferimento alla situazione esistente al 31.12.2021.

Nel dettaglio delle rimanenze è necessario evidenziare:

1. il codice del bene/prodotto;

2. la descrizione;

3. il criterio di valorizzazione riconosciuto dalla legislazione fiscale (costo specifico, costo medio ponderato, Fifo o Lifo).

I criteri consigliati dallo Studio sono il costo specifico o il costo medio. Di seguito vi riportiamo un esempio di calcolo per il calcolo del costo medio ponderato della merce Y da indicare nel dettaglio delle rimanenze.

Per la valutazione di beni prodotti dall’impresa o per l’applicazione di altri criteri potete contattare lo Studio.

4. l’unità di misura;

5. le quantità in rimanenza;

6. il valore totale.

Esempio di dettaglio delle rimanenze:

| Codice | Descrizione del bene | Costo medio dell’anno o costo specifico | UM | Quantità | Valore | |

| …… | Merce Y….. | €. 12,50 | Kg. | 150 | €.1.875,00 | |

| ……. | Merce X….. | €. 6,50 | Mt. | 120 | €. 780,00 | |

| TOTALE | €.2.655,00 | |||||

ESEMPIO DI COSTO MEDIO PONDERATO

Il metodo del costo medio ponderato consiste nell’applicare, a ciascuno scarico, un valore pari al prezzo medio ponderato d’acquisto.

Ipotizziamo di aver effettuato i seguenti acquisti:

in data 29.01.2021 – 100 unità di merce Y al prezzo di 15 euro l’una;

in data 26.04.2021 – 100 unità di merce Y al prezzo di 10 euro l’una;

In data 06.05.2021 si effettua una vendita di 50 unità di merce Y.

Determinazione del valore al 31.12.2021 da indicare nel dettaglio delle rimanenze.

Merce Y scheda di movimenti dell’anno.

Data | Quantità | Prezzo unitario acquisto | Prezzo totale |

29/01 | Acquisto +100 | €. 15,00 | €. 1.500,00 |

26/04 | Acquisto +100 | €. 10,00 | €. 1.000,00 |

06/05 | Vendita -50 | ||

| 31/12 | 150 | €. 12,50 | €. 1.875,00 |

Il prezzo medio di acquisto al 31.12.2021 si ottiene in questo modo (1.500 + 1.000) / 200 = €. 12,50

Il prezzo medio di 12,50 viene moltiplicato per la consistenza a fine anno: 12,50 x 150 = €. 1.875,00

B) – LIQUIDAZIONE COMPENSI AMMINISTRATORI E COLLABORATORI COORDINATI E CONTINUATIVI PER L’ANNO 2021

Al fine della deduzione per competenza dal reddito 2021, Vi invitiamo a liquidare i compensi agli amministratori ed ai collaboratori coordinati e continuativi delle società di capitali entro il 12.01.2022.

Si precisa inoltre, che l’assegno staccato a favore dei suddetti soggetti deve essere anche incassato dagli stessi entro il 12.01.2022.

C) – DICHIARAZIONE PER USUFRUIRE DELLA RITENUTA D’ACCONTO DEL 23% SUL 20% DEI COMPENSI PROVVIGIONALI

Ritenuta ridotta – i soggetti che percepiscono provvigioni occasionali e/o abituali, e che si avvalgono in via continuativa dell’opera di dipendenti o di terzi (escluso l’amministratore), devono inviare una dichiarazione ai loro clienti per usufruire della riduzione della ritenuta di acconto del 23% sul 20%.

Durata – La dichiarazione deve essere inviata prima dell’emissione della fattura ed è valida fino a revoca o fino alla perdita dei requisiti. La perdita dei requisiti deve essere comunicata tempestivamente alla controparte.

Invio – La dichiarazione deve essere inviata tramite raccomandata A/R o tramite PEC.

D) – CONTRIBUTO E DICHIARAZIONE PERIODICA AL CONAI PER L’ANNO 2021

I soggetti che hanno importato beni e/o effettuato acquisti intracomunitari di merci nell’anno 2021 devono inviare al CONAI la dichiarazione periodica se superano gli importi minimi di esenzione.

La dichiarazione deve essere inviata telematicamente entro il 20.01.2022 ed è necessario registrarsi presso il sito del CONAI.

DAL 01.01.2022 NUOVO LIMITE PER L’USO DEL CONTANTE A €. 999,99

NUOVO LIMITE ALL’UTILIZZO DEL CONTANTE

Dal 01.01.2022 sono vietate tutte le transazioni in contanti tra soggetti diversi per importi superiori a €. 999,99.

SOGGETTI INTERESSATI

Il limite deve essere rispettato da tutti, soggetti economici e soggetti privati; è vietato il passaggio di denaro anche tra parenti, per importi superiori al limite.

PAGAMENTI FRAZIONATI

Non comporta violazione il pagamento frazionato (di singoli importi inferiori o uguali a 999,99 euro) che derivi da accordi contrattuali come per es. il pagamento a 30, 60, 90, 120.

VERSAMENTI E PRELEVAMENTI BANCARI

Il Ministero dell’Economia e delle finanze ha chiarito che è sempre possibile effettuare un prelievo o un versamento BANCARIO di importo superiore alla soglia perché non esiste alcun limite al prelevamento o versamento per cassa in contanti dal proprio conto corrente.

SANZIONI

Per le violazioni commesse e contestate dal 01.01.2022 le sanzioni saranno:

– da un minimo di €. 1.000,00 ad un massimo di €. 50.000,00.

OMAGGI NATALIZI A CLIENTI E DIPENDENTI

OMAGGI A CLIENTI (PER LE IMPRESE)

A) Omaggio a clienti di beni non prodotti e non commercializzati dall’impresa.

Trattamento ai fini IVA

Per la detraibilità ai fini dell’Iva il trattamento fiscale è diverso a seconda del costo dei beni:

- IVA detraibile per i beni di costo unitario (iva esclusa) non superiore ad €. 50,00;

- IVA indetraibile per i beni di costo unitario (iva esclusa) superiore ad €. 50,00.

La relativa cessione, in entrambi i casi costituisce una operazione “fuori campo IVA”.

Alla consegna degli omaggi consigliamo di emettere un DDT (con causale “cessione gratuita”) per vincere la presunzione di cessione onerosa.

CESTE NATALIZIE A CLIENTI: le regole esposte valgono anche nel caso che i beni omaggio siano costituiti da alimenti e bevande e ceste natalizie. Il valore della cesta natalizia è dato dalla somma del costo dei singoli beni che la compongono.

- Se la cesta natalizia è di valore inferiore a €. 50,00 l’iva è detraibile,

- Se la cesta natalizia è di valore superiore a €. 50,00 l’iva è indetraibile.

Trattamento ai fini IRES/IRPEF

I costi sostenuti dall’impresa per l’acquisto di beni non commercializzati e/o prodotti, da destinare ad omaggi, sono deducibili IRES/IRPEF se considerati inerenti.

Ai fini del costo sono interamente deducibili IRES/IRPEF i beni di costo unitario (iva indetraibile inclusa) inferiore a €. 50,00.

Diversamente, se il valore unitario di acquisto dell’omaggio “inerente” è superiore ad €. 50,00 si configura l’ipotesi di spesa di rappresentanza. In quest’ultimo caso la deducibilità IRES/IRPEF è consentita in rapporto ai ricavi della gestione caratteristica dichiarati nell’anno con le seguenti percentuali:

Ricavi | % di deducibilità sui ricavi |

| Fino a euro 10.000.000 | 1,5% |

| Per la parte eccedente i 10.000.000 e fino a 50.000.000 | 0,6% |

| Oltre i 50.000.000 | 0,4% |

Trattamento ai fini IRAP

– Se l’IRAP è conteggiata col metodo “da bilancio” il costo è deducibile (per soggetti IRES, imprese individuali e società di persone in contabilità ordinaria che abbiano esercitato l’opzione per la determinazione della base imponibile di cui all’art. 5 D. Lgs. 446/97).

– Se l’IRAP è determinata ai sensi dell’art. 5-bis D. Lgs 446/97 le spese in esame sono indeducibili (per società di persone e ditte individuali in semplificata, e per società di persone e ditte individuali in ordinaria che non hanno esercitato l’opzione per la determinazione della base imponibile col “metodo da bilancio”).

B) Omaggio a clienti di beni prodotti e commercializzati dall’impresa

Trattamento ai fini IVA

L’IVA afferente l’acquisto di beni destinati ad essere ceduti gratuitamente la cui produzione o il cui commercio rientra nell’attività propria dell’impresa, è detraibile indipendentemente dal valore unitario del bene.

La successiva cessione costituisce una operazione imponibile e quindi deve essere assoggettata ad IVA con l’aliquota propria del bene.

La cessione gratuita di campioni di modico valore appositamente contrassegnati, in maniera indelebile e non con un’etichetta, è invece un’operazione esclusa dal campo di applicazione dell’IVA.

Si possono seguire alternativamente, i seguenti comportamenti:

1 – emettere fattura, con l’indicazione del valore del bene, della relativa imposta e dell’annotazione che trattasi di “cessione gratuita con rivalsa di IVA” se il cliente paga l’IVA, o “cessione senza rivalsa IVA” (art. 18 comma 3 DPR 633/72) se il cliente non paga l’IVA. Nel caso non si eserciti la rivalsa dell’IVA l’importo della stessa è totalmente indeducibile;

2 – emettere autofattura, per ogni singola cessione o globale mensile, con l’indicazione del valore dei beni, della relativa imposta e dell’annotazione che trattasi di “autofattura per omaggio”;

3 – annotare, su un apposito registro degli omaggi, preventivamente numerato, l’ammontare globale dei valori delle cessioni gratuite effettuate in ciascun giorno con le relative imposte, distinte per aliquote.

Trattamento ai fini IRES/IRPEF

Il trattamento ai fini IRES/IRPEF per i beni prodotti e/o commercializzati dall’impresa è come quello indicato al punto A) per i beni non prodotti e non commercializzati dall’impresa.

Trattamento ai fini IRAP

Il trattamento ai fini IRAP per i beni prodotti e/o commercializzati dall’impresa è come quello indicato al punto A) per i beni non prodotti e non commercializzati dall’impresa.

PROSPETTO RIASSUNTIVO:

OMAGGI AI CLIENTI PER LE IMPRESE | |||||

Tipo di omaggio | IVA | IRES/IRPEF | IRAP | ||

Detrazione all’acquisto | Cessione gratuita | Deducibilità spese di rappresentanza | Deducibilità spese di rappresentanza | ||

|

A) Omaggi a clienti di beni non prodotti e/o non commerc. dall’impresa | Costo inferiore o uguale a €.50,00 | SÌ | Esclusa da IVA

| La spesa viene dedotta per intero nell’esercizio | – deducibili per soggetti IRES e società di persone e ditte individuali in ordinaria che determinano IRAP col metodo da bilancio – indeducibili per soc. di persone e ditte individuali che det. Irap art. 5 bis D. Lgs. 446/97 |

Costo superiore a €.50,00 | NO | Esclusa da IVA | Deducibile in rapporto ai ricavi della gestione caratteristica (1,5%, 0,6% e 0,4%) | ||

| B) Omaggi a clienti di beni prodotti e/o commerc. dall’impresa

| Costo inferiore o uguale a €.50,00

| SÌ (*) | Imponibile IVA | La spesa viene dedotta per intero nell’esercizio | – deducibili per soggetti IRES e società di persone e ditte individuali in ordinaria che determinano irap col metodo da bilancio – indeducibili per soc. di persone e ditte individuali che det. Irap art. 5 bis D. Lgs. 446/97 |

Costo superiore a €.50,00 | SÌ (*) | Imponibile IVA | Deducibile in rapporto ai ricavi della gestione caratteristica (1,5%, 0,6% e 0,4%) | ||

(*) Salvo la scelta di non detrarre l’IVA sull’acquisto per non dover applicare l’IVA sulla cessione.

C) Omaggio ai dipendenti delle imprese

Gli omaggi ai dipendenti comportano l’indetraibilità dell’iva sugli acquisti e la successiva cessione gratuita è esclusa da iva.

Il costo dei beni destinati ad omaggio dei dipendenti è compreso fra le prestazioni di lavoro art. 95 TUIR ed è deducibile ai fini IRES/IRPEF.

Gli omaggi in denaro ai dipendenti concorrono, indipendentemente dall’ammontare, alla formazione del reddito imponibile in capo agli stessi.

Gli omaggi in natura, per l’anno 2021, non concorrono alla formazione del reddito dei dipendenti se di importo annuo inferiore a €. 516,46.

CENA AZIENDALE – deducibilità ai fini IRES/IRPEF

Le spese per feste e ricevimenti organizzati in occasione di ricorrenze aziendali o festività religiose sono considerate:

- spese di rappresentanza se vengono offerti a clienti, fornitori etc. In questo caso l’iva è indetraibile e il costo è deducibile al 75% nei limiti proporzionati ai ricavi (1,5%, 0,6% o 0,4%);

- liberalità a favore dei dipendenti se vengono offerti ai soli dipendenti. In questo caso l’iva è indetraibile e il costo è deducibile al 75% nel limite del 5 ‰ dell’ammontare delle spese per prestazioni di lavoro dipendente.

In entrambi i casi è necessario indicare i nominativi dei partecipanti nella copia di cortesia dei documenti di spesa.

ULTIME PUBBLICAZIONI

SCADENZARIO APRILE 2024Aprile 2, 2024 - 4:26 pm

SCADENZARIO APRILE 2024Aprile 2, 2024 - 4:26 pm ENASARCO – MASSIMALI E MINIMALI PER L’ANNO 2024Marzo 14, 2024 - 11:49 am

ENASARCO – MASSIMALI E MINIMALI PER L’ANNO 2024Marzo 14, 2024 - 11:49 am BANDO ISI INAIL – CONTRIBUTO A FONDO PERDUTO 65%Marzo 6, 2024 - 4:29 pm

BANDO ISI INAIL – CONTRIBUTO A FONDO PERDUTO 65%Marzo 6, 2024 - 4:29 pm