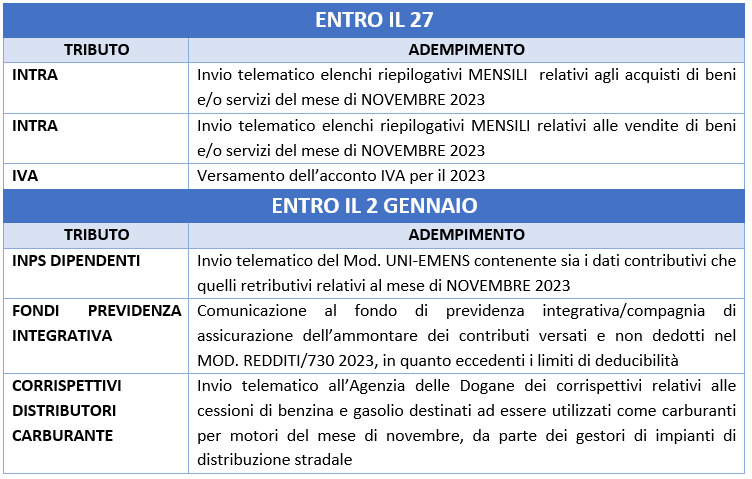

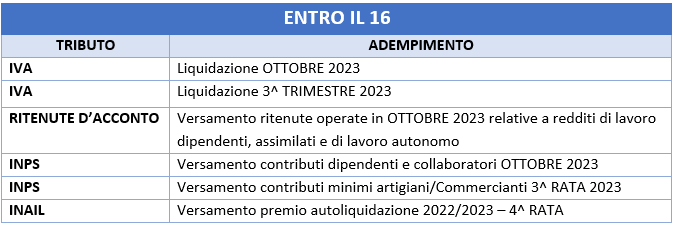

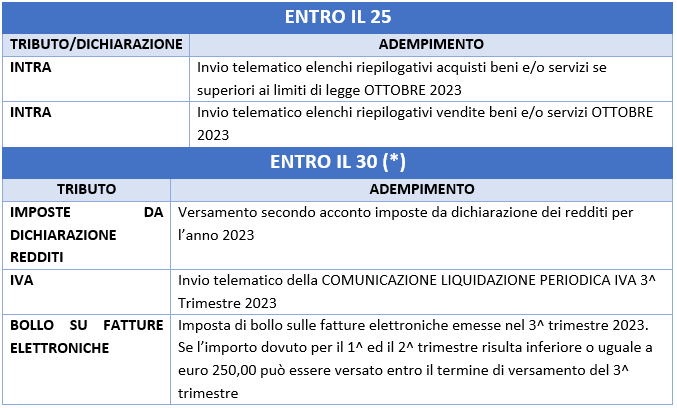

Con l’approssimarsi delle festività natalizie Vi inviamo la presente circolare come promemoria per la disciplina fiscale degli omaggi a clienti e dipendenti.

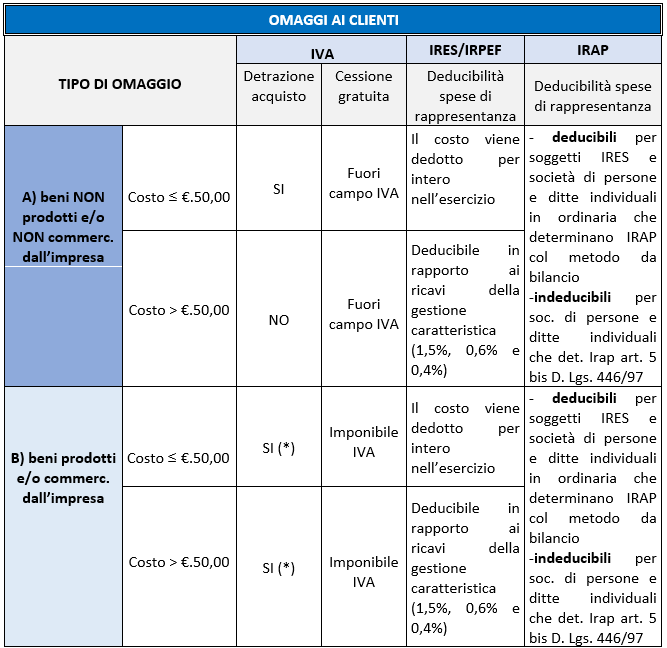

La detrazione dell’Iva è diversa a seconda del costo dei beni:

- IVA detraibile per i beni di costo unitario (iva esclusa) non superiore ad €. 50,00;

- IVA indetraibile per i beni di costo unitario (iva esclusa) superiore ad €. 50,00.

La relativa cessione, in entrambi i casi costituisce una operazione “fuori campo IVA”.

Alla consegna degli omaggi consigliamo di emettere un DDT (con causale “cessione gratuita”) per vincere la presunzione di cessione onerosa.

: le regole esposte valgono anche nel caso che i beni omaggio siano costituiti da alimenti e bevande e ceste natalizie. Il valore della cesta natalizia è dato dalla somma del costo dei singoli beni che la compongono.

: le regole esposte valgono anche nel caso che i beni omaggio siano costituiti da alimenti e bevande e ceste natalizie. Il valore della cesta natalizia è dato dalla somma del costo dei singoli beni che la compongono.

- Se la cesta natalizia è di valore non superiore a €. 50,00 l’iva è detraibile,

- Se la cesta natalizia è di valore superiore a €. 50,00 l’iva è indetraibile.

I costi sostenuti per l’acquisto di beni non commercializzati e/o non prodotti, da destinare ad omaggi, sono deducibili IRES/IRPEF se considerati inerenti.

– se i beni hanno un costo unitario (iva indetraibile inclusa) inferiore a €. 50,00 sono interamente deducibili IRES/IRPEF;

– se i beni hanno un costo unitario superiore ad €. 50,00 si configura l’ipotesi di spesa di rappresentanza. In quest’ultimo caso la deducibilità IRES/IRPEF è consentita in rapporto ai ricavi della gestione caratteristica dichiarati nell’anno con le seguenti percentuali:

– Se l’IRAP è conteggiata col metodo “da bilancio” il costo è deducibile (per soggetti IRES, imprese individuali e società di persone in contabilità ordinaria che abbiano esercitato l’opzione per la determinazione della base imponibile di cui all’art. 5 D. Lgs. 446/97).

– Se l’IRAP è determinata ai sensi dell’art. 5-bis D. Lgs 446/97 le spese in esame sono indeducibili (per società di persone e ditte individuali in semplificata, e per società di persone e ditte individuali in ordinaria che non hanno esercitato l’opzione per la determinazione della base imponibile col “metodo da bilancio”).

L’IVA afferente l’acquisto di beni destinati ad essere ceduti gratuitamente la cui produzione o il cui commercio rientra nell’attività propria dell’impresa, è detraibile indipendentemente dal valore unitario del bene.

La cessione gratuita di campioni di modico valore appositamente contrassegnati, in maniera indelebile e non con un’etichetta, è invece un’operazione esclusa dal campo di applicazione dell’IVA.

La successiva cessione costituisce una operazione imponibile e quindi deve essere assoggettata ad IVA con l’aliquota propria del bene.

Si possono seguire alternativamente, i seguenti comportamenti:

1 – emettere fattura al cliente (TD01/TD24), con l’indicazione del valore del bene, della relativa imposta e dell’annotazione che trattasi di “cessione gratuita con rivalsa di IVA” se il cliente paga l’IVA, o “cessione senza rivalsa IVA” (art. 18 comma 3 DPR 633/72) se il cliente non paga l’IVA. Nel caso non si eserciti la rivalsa dell’IVA l’importo della stessa è totalmente indeducibile;

2 – emettere autofattura, per ogni singola cessione o globale mensile, con l’indicazione del valore dei beni, della relativa imposta e dell’annotazione che trattasi di “autofattura per omaggio” (TD27);

3 – annotare, su un apposito registro degli omaggi, preventivamente numerato, l’ammontare globale dei valori delle cessioni gratuite effettuate in ciascun giorno con le relative imposte, distinte per aliquote.

Il trattamento ai fini IRES/IRPEF per i beni prodotti e/o commercializzati dall’impresa è come quello indicato al punto A) per i beni non prodotti e non commercializzati dall’impresa.

Il trattamento ai fini IRAP per i beni prodotti e/o commercializzati dall’impresa è come quello indicato al punto A) per i beni non prodotti e non commercializzati dall’impresa.

PROSPETTO RIEPILOGATIVO:

(*) Salvo la scelta di non detrarre l’IVA sull’acquisto per non dover applicare l’IVA sulla cessione.

Gli omaggi ai dipendenti comportano l’indetraibilità dell’IVA sugli acquisti e la successiva cessione gratuita è esclusa da IVA.

Il costo dei beni destinati ad omaggio dei dipendenti è compreso fra le prestazioni di lavoro art. 95 TUIR ed è deducibile ai fini IRES/IRPEF.

– Gli omaggi in denaro ai dipendenti concorrono, indipendentemente dall’ammontare, alla formazione del reddito imponibile in capo agli stessi e quindi sarà soggetto ad IRPEF ed a contribuzione INPS .

– Gli omaggi in denaro ai dipendenti concorrono, indipendentemente dall’ammontare, alla formazione del reddito imponibile in capo agli stessi e quindi sarà soggetto ad IRPEF ed a contribuzione INPS .

– Per l’anno 2023 gli omaggi in natura non concorrono alla formazione del reddito dei dipendenti se l’importo annuo è:

– Per l’anno 2023 gli omaggi in natura non concorrono alla formazione del reddito dei dipendenti se l’importo annuo è:

- non superiore a €. 258,23 annui;

- non superiore a €. 3.000,00 annui per i soli dipendenti con figli a carico, con indicazione del codice fiscale del figlio a carico;

- non superiore a €. 200,00 annui, per ciascun dipendente, per buoni acquisto carburante; in quest’ultimo caso però il buono sarà soggetto a contribuzione INPS e non a IRPEF.

Le spese per cene, feste e ricevimenti organizzati in occasione di ricorrenze aziendali o festività religiose hanno un trattamento fiscale diverso in base ai soggetti che vi partecipano.

il costo è considerato una liberalità a favore dei dipendenti:

– l’IVA è indetraibile;

– il costo, ai fini IRPEF/IRES, è deducibile al 75% nel limite del 5‰ dell’ammontare delle spese per prestazioni di lavoro dipendente.

il costo è considerato una spesa di rappresentanza

– l’IVA è indetraibile;

– il costo, ai fini IRPEF/IRES, è deducibile al 75% nei limiti proporzionati ai ricavi (1,5%, 0,6% o 0,4%).

In entrambi i suddetti casi è necessario indicare il nominativo dei partecipanti nella copia di cortesia del documento di spesa.

Restiamo a disposizione per qualsiasi eventuale chiarimenti e porgiamo cordiali saluti.