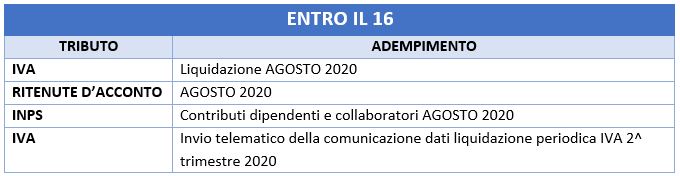

Con la presente vi aggiorniamo su alcune misure introdotte dal “decreto agosto” D.L. 104/2020.

1) SOSTEGNO FINANZIARIO PER MICRO, PICCOLE E MEDIE IMPRESE

Proroga della moratoria – art. 56, co. 2 D.L. 18/2020 DECRETO CURA ITALIA (ns. circolare del 19.03.2020).

E’ stato prorogato il termine dal 30.09.2020 al 31.01.2021 relativamente a:

- APERTURE DI CREDITO A REVOCA E ANTICIPI SU CREDITI – quelli esistenti al 29 febbraio NON possono essere revocati in tutto o in parte dall’istituto di credito fino al 31 gennaio 2021;

- PRESTITI NON RATEALI – sono prorogati, senza alcuna formalità, fino al 31 gennaio 2021 alle medesime condizioni;

- MUTUI, FINANZIAMENTI E LEASING – le rate in scadenza prima del 30 gennaio 2021 sono sospese sino al 31 gennaio 2021. Il piano di rimborso delle rate o dei canoni oggetto di sospensione è dilazionato.

Per le imprese che alla data del 15.08.2020 risultano già ammesse alle misure di sostegno originariamente previste dall’art. 56 D.L. 18/2020, la proroga della moratoria opera automaticamente senza alcuna formalità.

2) CREDITO D’IMPOSTA PER SPONSORIZZAZIONI IN SOCIETA’ SPORTIVE

E’ riconosciuto un credito d’imposta alle imprese, lavoratori autonomi ed enti non commerciali che effettuano investimenti in campagne pubblicitarie nei confronti:

- di leghe che organizzano campionati nazionali a squadre nell’ambito delle discipline olimpiche;

- di società sportive professionistiche, società sportive e associazioni sportive dilettantistiche iscritte al registro CONI operanti in discipline olimpiche e che svolgono attività sportiva giovanile.

Detto credito d’imposta è pari al 50% degli investimenti effettuati.

Le spese di sponsorizzazione dovranno essere di importo non inferiore a €. 10.000 e dovranno essere fatte a favore di società sportive con ricavi almeno pari a €. 200.000.

Sono tuttavia escluse dal beneficio in esame le spese di sponsorizzazione effettuate nei confronti di società sportive che aderiscono al regime contabile-fiscale previsto dalla L. 398/1991.

Il bonus in esame spetta:

- a condizione che i pagamenti siano effettuati con versamento bancario/postale o altri sistemi di pagamento tracciati;

- nel limite massimo di spesa pari a €. 90 milioni. In caso di insufficienza delle risorse disponibili rispetto alle richieste ammesse lo stesso viene ripartito tra i beneficiari in misura proporzionale a quanto potenzialmente spettante.

Il credito d’imposta è utilizzabile esclusivamente in compensazione tramite il mod. F24, previa istanza al dipartimento dello sport della presidenza del consiglio dei ministri. (Le disposizioni attuative sono demandate ad uno specifico DPCM non ancora disponibile).

3) PROROGA DEL TERMINE DI VERSAMENTO DEL SECONDO ACCONTO DELLE IMPOSTE 2020

Il termine di versamento della seconda rata dell’acconto 2020 delle imposte sui redditi/IRAP in scadenza il 30.11.2020 è differito al 30.04.2021.

Per poter beneficiare della proroga in esame è necessario che il contribuente sia soggetto agli ISA e abbia subito una riduzione del fatturato/corrispettivi del primo semestre 2020 di almeno il 33% rispetto a quello del primo semestre 2019.

4) RIVALUTAZIONE DEI BENI D’IMPRESA E DELLE PARTECIPAZIONI

E’ riproposta una nuova rivalutazione dei beni d’impresa e delle partecipazioni riservata alle società di capitali.

La rivalutazione va effettuata nel bilancio 2020 e riguarda i beni strumentali risultanti dal bilancio al 31.12.2019 e può essere effettuata solo su alcuni beni e non necessariamente su tutti.

Per ottenere il riconoscimento fiscale del maggior valore dei beni e quindi per avere maggiori ammortamenti – dall’anno 2021- occorre versare un’imposta sostitutiva pari al 3% (senza alcuna distinzione per i beni ammortizzabili e non ammortizzabili).

In caso di cessione/assegnazione ai soci entro il 01.01.2024, la plusvalenza/minusvalenza sarà calcolata sul valore ante rivalutazione.

La rivalutazione può avere solo effetto civilistico e contabile e in tal caso non è dovuta nessuna imposta.

5) CREDITO D’IMPOSTA ACQUISTO BENI MATERIALI STRUMENTALI NUOVI E INVESTIMENTI IN BENI IMMATERIALI (EX SUPER-IPER AMMORTAMENTO)

Per beneficiare del nuovo credito d’imposta, sugli acquisti di beni materiali strumentali nuovi e sugli investimenti in beni immateriali, che ha sostituito rispettivamente il super e l’iper-ammortamento, sarà necessario conservare, ai fini dei successivi controlli, la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili.

Le fatture e gli altri documenti devono riportare la dicitura: Beni agevolabili art. 1, commi da 184 a 194, L. 160/2019.

Nel caso le fatture ricevute fino ad oggi non avessero la suddetta dicitura consigliamo di contattare direttamente il fornitore al fine di farsi rilasciare una dichiarazione scritta che attesti quanto sopra.