PATENTE A CREDITI – OBBLIGO DAL 1° OTTOBRE 2024

La circolare dell’Ispettorato Nazionale del Lavoro n. 4 del 23 settembre 2024, ha fornito le prime disposizioni attuative in merito all’entrata in vigore della patente a crediti e alle sue modalità di richiesta.

SOGGETTI INTERESSATI

Sono tenuti al possesso della patente a crediti le imprese e i lavoratori autonomi che operano “fisicamente” nei cantieri temporanei o mobili di cui all’art. 89, comma 1, lett. a del Testo Unico sulla sicurezza, cioè qualunque luogo in cui si effettuano i seguenti lavori edili o di ingegneria civile:

- I lavori di costruzione, manutenzione, riparazione, demolizione, conservazione, risanamento, ristrutturazione o equipaggiamento, la trasformazione, il rinnovamento o lo smantellamento di opere fisse, permanenti o temporanee, in muratura, in cemento armato, in metallo, in legno o in altri materiali, comprese le parti strutturali delle linee elettriche e le parti strutturali degli impianti elettrici, le opere stradali, ferroviarie, idrauliche, marittime, idroelettriche e, solo per la parte che comporta lavori edili o di ingegneria civile, le opere di bonifica, di sistemazione forestale e di sterro.

- Sono, inoltre, lavori di costruzione edile o di ingegneria civile gli scavi, ed il montaggio e lo smontaggio di elementi prefabbricati utilizzati per la realizzazione di lavori edili o di ingegneria civile.

SOGGETTI ESCLUSI

Per espressa previsione normativa sono esclusi dall’obbligo del possesso della patente a crediti i soggetti che effettuano mere forniture o prestazioni di natura intellettuale (ad esempio ingegneri, architetti, geometri ecc.).

I REQUISITI

I requisiti richiesti per il rilascio della patente sono di seguito indicati:

a) iscrizione alla camera di commercio, industria, artigianato e agricoltura;

b) adempimento, da parte dei datori di lavoro, dei dirigenti, dei preposti, dei lavoratori autonomi e dei prestatori di lavoro, degli obblighi formativi previsti dal Testo Unico sulla sicurezza (D.lgs. n. 81/2008);

c) possesso del documento unico di regolarità contributiva in corso di validità (DURC);

d) possesso del documento di valutazione dei rischi (DVR), nei casi previsti dalla normativa vigente;

e) possesso della certificazione di regolarità fiscale, di cui all’art. 17-bis, commi 5 e 6, del D.lgs. n. 241/1997, nei casi previsti dalla normativa vigente, rilasciato dall’Agenzia delle Entrate;

f) avvenuta designazione del responsabile del servizio di prevenzione e protezione, nei casi previsti dalla normativa vigente (RSPP).

IL PORTALE

La patente a crediti verrà rilasciata in formato digitale accedendo al portale dell’Ispettorato nazionale del lavoro attraverso SPID personale o CIE e sarà attivo dal 1° ottobre 2024.

AUTOCERTIFICAZIONE/DICHIARAZIONE

In fase di prima applicazione dell’obbligo del possesso della patente e fino all’effettiva operatività del portale sarà necessario presentare un’autocertificazione/dichiarazione sostitutiva concernente il possesso dei requisiti di cui sopra come da fac-simile allegato.

Viene ulteriormente specificato che “non tutti i citati requisiti sono evidentemente richiesti a tutte le categorie di soggetti interessati”, ad esempio il DVR non verrà richiesto per i lavoratori autonomi e per le imprese prive di lavoratori.

L’invio della autocertificazione/dichiarazione sostitutiva, dovrà essere effettuato, tramite PEC, all’indirizzo dichiarazionepatente@pec.ispettorato.gov.it. La trasmissione della autocertificazione/dichiarazione sostitutiva inviata mediante PEC ha efficacia fino alla data del 31 ottobre 2024 e vincola l’operatore a presentare la domanda per il rilascio della patente mediante il portale dell’Ispettorato nazionale del lavoro entro la medesima data.

A partire dal 1° novembre p.v. non sarà possibile operare in cantiere in forza della trasmissione della autocertificazione/dichiarazione sostitutiva a mezzo PEC, essendo indispensabile aver effettuato la richiesta di rilascio della patente tramite il portale.

I SOGGETTI DELEGATI

La richiesta della patente sul portale potrà essere effettuata anche per il tramite di un soggetto munito di apposita delega in forma scritta (consulenti del lavoro, commercialisti, avvocati e CAF).

PROVVEDIMENTO DI REVOCA

In caso di dichiarazioni mendaci in sede di rilascio della patente si attuerà un provvedimento di revoca della stessa per 12 mesi, a seguito dei quali il soggetto potrà richiedere un nuovo rilascio della patente. Tuttavia l’ispettorato mitiga questa disciplina sanzionatoria specificando che l’adozione del provvedimento amministrativo di revoca non potrà in ogni caso prescindere da un confronto con l’impresa o il lavoratore autonomo titolare della patente e da una valutazione in ordine alla gravità dei fatti da valutare ai fini della revoca della patente.

Il provvedimento di revoca della patente è adottato dall’Ispettorato sulla base di un accertamento in ordine all’assenza di uno o più requisiti dichiarati inizialmente, ne consegue che il venir meno di uno o più requisiti in un momento successivo – ad esempio l’assenza del DURC – non potrà incidere sulla sua utilizzabilità, ferme restando le altre conseguenze di carattere sanzionatorio o di altro tipo previste dall’ordinamento.

SANZIONI

Il controllo dei requisiti, a campione, potrà avvenire sia d’ufficio, sia in occasione di accessi ispettivi dell’Ispettorato del Lavoro o di altri organi di vigilanza.

Viene inoltre confermato che qualora invece l’impresa o il lavoratore autonomo operi in cantiere senza la patente troverà applicazione una sanzione amministrativa pari al 10% del valore dei lavori affidati nello specifico cantiere e, comunque, non inferiore a euro 6.000, nonché l’esclusione dalla partecipazione ai lavori pubblici per un periodo di sei mesi.

Ai fini della corretta compilazione della dichiarazione/autocertificazione e della prossima richiesta della patente a crediti mediante accesso al portale Vi chiediamo di contattare direttamente il Vostro consulente di riferimento in materia di sicurezza.

Lo Studio rimane a disposizione per eventuali chiarimenti

Allegati: Modulo di autocertificazione/dichiarazione sostitutiva

DEDUCIBILITA’ COSTI AUTOVETTURE PER IMPRESE E PROFESSIONISTI

L’ART. 164 DPR 917/86 disciplina il trattamento fiscale ai fini IRES/IRPEF dei costi di acquisizione in proprietà, leasing e noleggio delle autovetture e dei costi di utilizzo e gestione delle stesse (manutenzione, assicurazione, bollo, etc.).

ACQUISTO DI AUTOVETTURA IN PROPRIETA’/LEASING

I costi di acquisto/leasing dell’autovettura sono deducibili dal reddito d’impresa o professionale:

- nel limite del 20% del costo;

- in base ad un limite massimo di spesa di €. 18.075,99.

Nei casi in cui il costo di acquisto in proprietà o leasing superi il plafond di €. 18.075,99 la deduzione è comunque limitata al tetto massimo e risulta al più pari a soli:

- €. 18.075,99 x 20% = €. 3.615,20.

In caso di acquisto in proprietà il costo deducibile viene ripartito in più esercizi con applicazione dell’aliquota di ammortamento del 25% (€. 903,80 deducibile all’anno).

In caso di acquisto in leasing il costo viene ripartito in base alla durata del contratto ma la deduzione fiscale deve avvenire in un periodo non inferiore alla durata dell’ammortamento (se si stipula un contratto con durata di 24 mesi la deduzione fiscale avviene in 48 mesi).

SPESE PER UTILIZZO E GESTIONE DELLE AUTOVETTURE

Le spese relative all’utilizzo e alla gestione delle autovetture (come carburante, autostrade, manutenzione, eccetera) sono deducibili nel limite del 20% del costo.

Il carburante deve essere acquistato con fattura elettronica e pagato con mezzi tracciati (es. carte di credito, bancomat, carte prepagate, etc.).

NOLEGGIO AUTOVETTURA

I canoni di noleggio dell’autovettura sono deducibili dal reddito d’impresa o professionale:

- nel limite del 20% del costo;

- in base ad un limite annuo massimo di spesa di €. 3.615,20.

Nei casi in cui il canone annuo effettivo superi il plafond di €. 3.615,20 la deduzione è comunque limitata al tetto massimo e risulta al più pari a soli:

- €. 3.615,20 x 20% = €. 723,04.

In caso di noleggio inferiore all’anno è necessario ragguagliare il limite massimo deducibile ai giorni di durata del contratto.

NOLEGGIO FULL SERVICE

Il contratto di noleggio può anche comprendere alcune spese accessorie, quali quelle di gestione, manutenzione, assicurazione, soccorso stradale, eccetera, in tal caso si parla di noleggio full service.

La deducibilità delle spese accessorie “full service”, solo se sono evidenziate distintamente nel contratto ed in fattura, non sono computate nel limite di deducibilità dei canoni di €. 3.615,20 ma scontano solo il limite di deducibilità del 20%.

DETRAZIONE IVA

L’iva è detraibile al 40% per i costi di acquisizione in proprietà, leasing e noleggio delle autovetture e per i costi di utilizzo e di gestione dei mezzi.

CONCORDATO PREVENTIVO BIENNALE (CPB)

Il D.LGS 13/2024 ha introdotto il “concordato preventivo biennale” un accordo per determinare in via preventiva il reddito da dichiarare nel periodo oggetto di concordato.

In caso di accettazione della proposta le imposte vengono liquidate sul reddito concordato, a prescindere dal reddito effettivamente conseguito.

Di seguito, un riassunto dettagliato dei punti principali trattati:

SCADENZARIO GIUGNO 2024

(***) L. art. 37 del D. Lgs. N. 13/2024 ha previsto che i soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA (anche con eventuali cause di esclusione) e che dichiarano ricavi o compensi di ammontare non superiore a € 5.164.569, compresi i contribuenti forfetari/minimi nonchè soci/associati/collaboratori di società e associazioni di soggetti ISA, tenuti ad effettuare entro il 01.07.2024 i versamenti risultanti dalle dichiarazioni dei redditi e IRAP, possono provvedervi entro il 31 luglio 2024 senza alcuna maggiorazione.

Per la consultazione dell’elenco completo delle scadenze fiscali di giugno 2024 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

SCADENZARIO MAGGIO 2024

Per la consultazione dell’elenco completo delle scadenze fiscali di maggio 2024 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

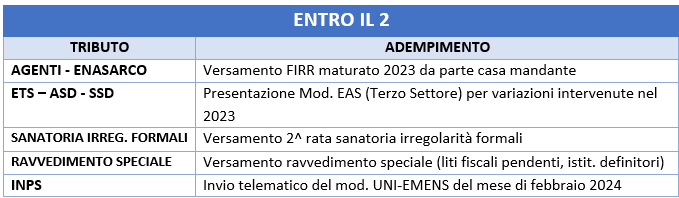

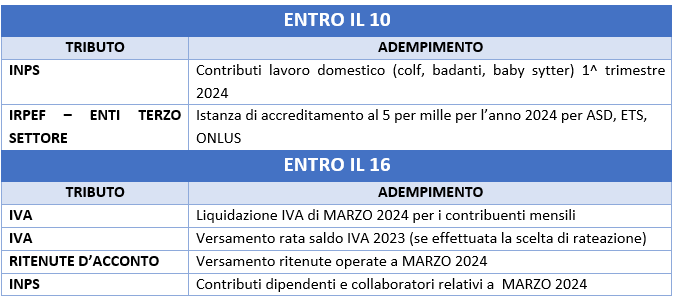

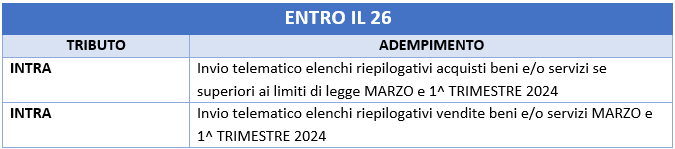

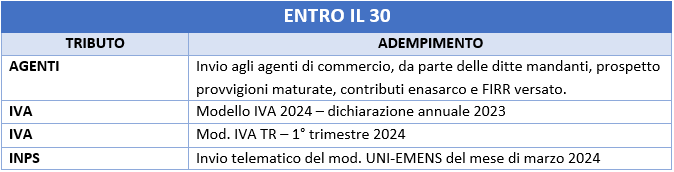

SCADENZARIO APRILE 2024

Per la consultazione dell’elenco completo delle scadenze fiscali di aprile 2024 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

ULTIME PUBBLICAZIONI

SCADENZARIO OTTOBRE 2025Ottobre 2, 2025 - 3:21 pm

SCADENZARIO OTTOBRE 2025Ottobre 2, 2025 - 3:21 pm- Il TAR Veneto conferma l’aggiudicazione a Adriatica Commerciale Macchine per la fornitura di pale cingolateSettembre 9, 2025 - 7:18 am

- SCADENZARIO SETTEMBRE 2025Settembre 3, 2025 - 10:53 am