CREDITO D’IMPOSTA PER GLI INVESTIMENTI IN BENI STRUMENTALI NUOVI (FINANZIARIA 2021)

La legge di Bilancio 2021 (Legge n. 178/2020) ha previsto il riconoscimento di specifici crediti d’imposta, utilizzabili in compensazione con modello F24, per gli investimenti in beni strumentali nuovi effettuati nel periodo 16.11.2020 – 31.12.2022, esteso al 30.06.2023 se è pagato un acconto almeno pari al 20% del costo del bene entro il 31.12.2022.

Detto credito d’imposta ha preso il posto del vecchio super / iper-ammortamento.

I soggetti beneficiari sono:

– IMPRESE

– LAVORATORI AUTONOMI

che acquistano, anche tramite leasing finanziario i seguenti beni:

A) beni materiali e immateriali strumentali nuovi “generici”;

B) beni materiali nuovi “Industria 4.0” di cui alla Tabella A prevista dalla Legge n. 232/2016 (Finanziaria 2017);

C) beni immateriali nuovi di cui alla Tabella B, prevista dalla Legge n. 232/2016 (Finanziaria 2017).

Rimangono esclusi dal beneficio i seguenti beni:

– automezzi di cui all’art. 164 comma 1, TUIR;

– beni materiali strumentali per i quali è previsto un coefficiente di ammortamento inferiore al 6,5%;

– fabbricati e le costruzioni;

– beni ricompresi in particolari settori industriali (industrie manifatturiere alimentari, industrie dell’energia elettrica, del gas e dell’acqua, industrie dei trasporti e delle telecomunicazioni).

MISURA DEL CREDITO SPETTANTE

Con le tabelle che seguono si evidenzia la misura del credito d’imposta che si differenzia in base al costo di acquisizione del bene nonché al periodo in cui viene effettuato l’acquisto.

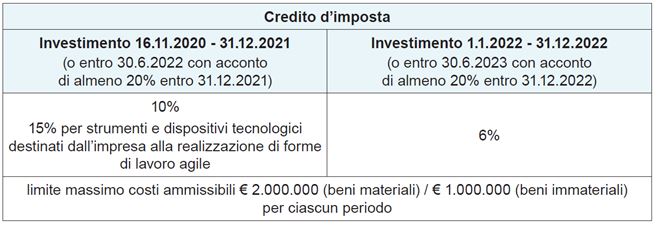

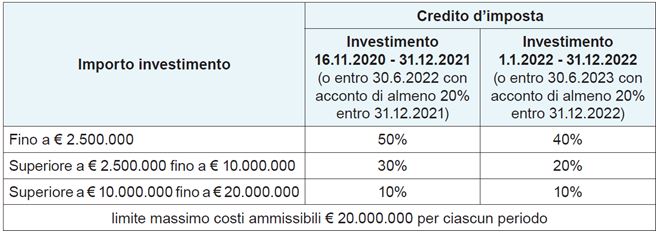

A) Beni materiali e immateriali strumentali nuovi “generici”:

B) Beni materiali nuovi “Industria 4.0” di cui alla Tabella A (Finanziaria 2017):

C) Beni immateriali nuovi di cui alla Tabella B (Finanziaria 2017)

UTILIZZO DEL CREDITO IN F24

Per gli investimenti effettuati nel periodo 16.11.2020 – 31.12.2021 da parte dei soggetti con ricavi/compensi inferiori a €. 5 milioni il credito d’imposta è utilizzabile in compensazione con il modello F24 in un’unica quota annuale a decorrere dall’anno di entrata in funzione del bene.

Diversamente la compensazione con il modello F24 potrà avvenire in 3 quote annuali di pari importo.

Detto credito d’imposta non è tassato ai fini IRES/IRPEF/IRAP.

Soltanto per gli investimenti in beni materiali ed immateriali “Industria 4.0” di cui alle Tabelle A e B è richiesta:

1) apposita comunicazione al MISE, la cui modalità e termine per l’invio deve ancora essere stabilita;

2) predisposizione di una perizia asseverata/attestato da cui risulti che i beni possiedono le caratteristiche tecniche previste e la relativa interconnessione al sistema aziendale.

Per i beni di costo unitario pari o inferiore a €. 300.000, la perizia può essere sostituita da una dichiarazione resa dal legale rappresentante.

DICITURA IN FATTURA E NEI DOCUMENTI

Si precisa che è variata la dicitura che dovrà essere riportata sulle fatture/documenti:

“Acquisto per il quale è riconosciuto il credito d’imposta ex art. 1, commi da 1051 a 1063, Legge n. 178/2020”.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!