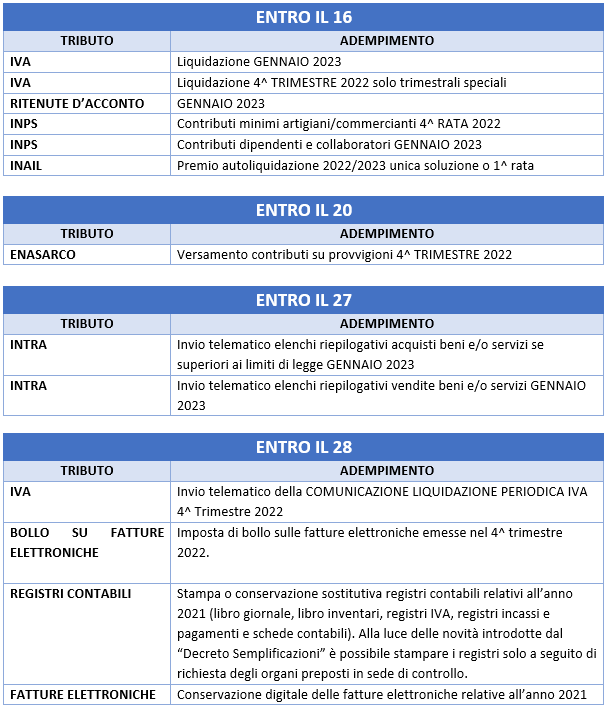

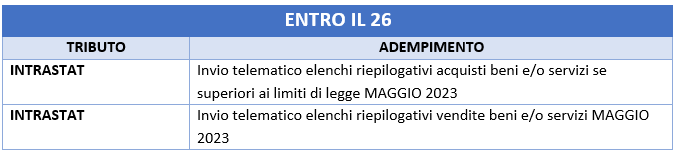

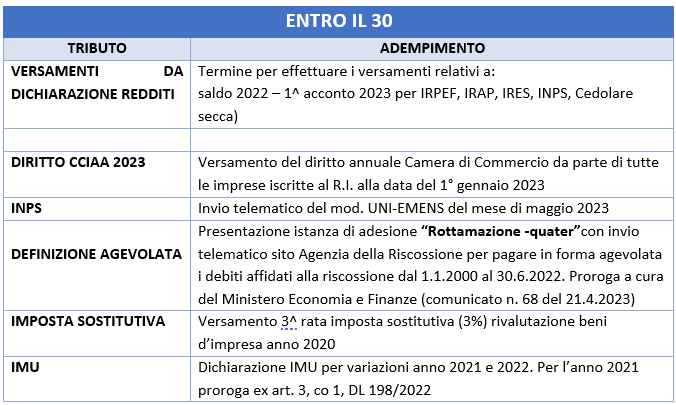

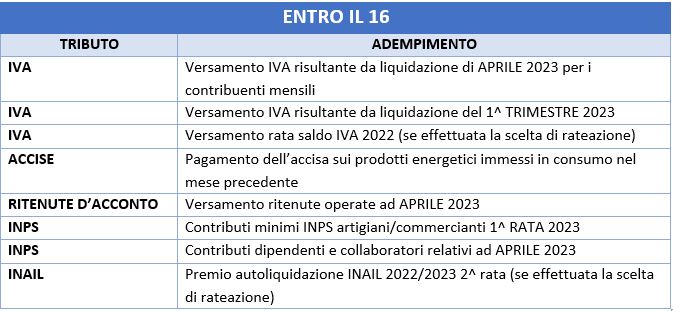

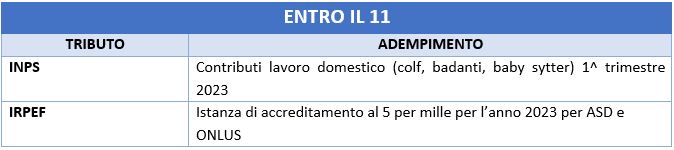

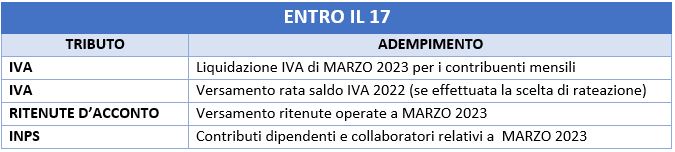

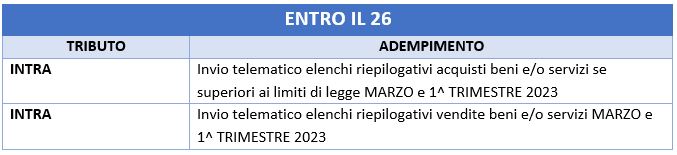

SCADENZARIO GIUGNO 2023

Per la consultazione dell’elenco completo delle scadenze fiscali di giugno 2023 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

Per la consultazione dell’elenco completo delle scadenze fiscali di giugno 2023 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

Per la consultazione dell’elenco completo delle scadenze fiscali di maggio 2023 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

MASSIMALI PROVVIGIONALI ENASARCO PER L’ANNO 2023

L’importo dei massimali 2023 per il calcolo dei contributi previdenziali Enasarco, per gli agenti operanti come ditta individuale o società di persone, sono stabiliti nella misura seguente:

MINIMALI CONTRIBUTIVI PER L’ANNO 2023:

Gli importi dei minimali contributivi per il 2023, per gli agenti operanti come ditta individuale o società di persone, sono stabiliti nella misura seguente:

Si rammenta che per determinare i minimali contributivi vanno considerati il:

PRINCIPIO DI PRODUTTIVITA’, in base al quale il minimale contributivo è dovuto solo se il rapporto di agenzia ha prodotto provvigioni nel corso dell’anno.

La maturazione di provvigioni anche per un solo trimestre, fa scattare l’obbligo di versamento del minimale anche con riferimento agli altri trimestri.

Se il rapporto di agenzia è rimasto “improduttivo” per tutto l’anno, il minimale contributivo non è dovuto.

PRINCIPIO DI FRAZIONABILITA’, in base al quale il minimale contributivo è frazionabile per quote trimestrali.

ALIQUOTE DEI CONTRIBUTI PREVIDENZIALI E ASSISTENZIALI ENASARCO

Le aliquote dei contributi previdenziali e assistenziali sono uguali all’anno precedente:

REINGEGNERIZZAZIONE AGENZIA DOGANE E MONOPOLI (ADM)

A seguito del processo di reingegnerizzazione del sistema informativo AIDA 2.0, l’Agenzia delle Dogane e Monopoli ha aggiornato il sistema nazionale di importazione stabilendo di applicare il modello di dati definito a livello unionale e denominato EUCDM (European Union Customs Data Model).

Tale modello, che ha introdotto nuovi tracciati informatici (tracciati “H”), ha modificato il flusso dichiarativo doganale sia per l’importazione definitiva sia per quello non definitiva (di ammissione temporanea, di perfezionamento attivo, di deposito doganale ecc).

Per quanto sopra la bolla doganale di importazione ha lasciato il posto a nuovi prospetti che sono direttamente reperibili nel PORTALE UNICO DOGANE E MONOPOLI (PUDM).

I NUOVI PROSPETTI RILASCIATI DALLA DOGANA

Quando viene completata la procedura di importazione, ovvero quando è avvenuto lo scambio del flusso informatico tra l’Agenzia delle Dogane e l’importatore, o per suo conto, lo spedizioniere doganale, l’Agenzia delle Dogane (nel portale unico PUDM del sito istituzionale ADM) rilascia i documenti di seguito indicati:

OBBLIGO CONTABILE E FISCALE

Per esercitare il diritto alla detrazione dell’IVA è necessario avere il possesso del prospetto di riepilogo ai fini contabili in quanto riportante i dati relativi al pagamento dei diritti doganali (dazio, IVA e altri tributi), suddivisi per aliquote.

In particolare il suddetto prospetto contabile è considerato alla stessa stregua di una fattura di acquisto da conservare in modalità cartacea (al pari della vecchia bolla doganale DAU).

Unitamente al prospetto di riepilogo ai fini contabili consigliamo di conservare anche i due prospetti, quello di sintesi e quello di svincolo.

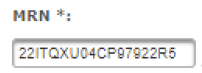

MRN (Master Reference Number)

Elemento essenziale per poter entrare in possesso del prospetto di riepilogo contabile è la conoscenza del MRN. Tale numero costituisce un codice univoco che in veste grafica è così rappresentato:

e identifica esattamente il tracciato informatico “H” di una precisa importazione definitiva e non.

AUTORIZZAZIONE E ACCESSO ALL’AREA RISERVATA NEL PORTALE ADM

Come sopra specificato i suddetti tre prospetti sono disponibili sul Portale Unico Dogane e Monopoli (PUDM) previa autorizzazione per la consultazione rilasciata dall’Agenzia delle Dogane a ciascun operatore economico.

Invitiamo i clienti a contattare lo Studio nel caso si verificasse la necessità di ottenere l’autorizzazione dall’Agenzia delle Dogane.

Per la consultazione dell’elenco completo delle scadenze fiscali di aprile 2023 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

Entro il 16.03.2023 i beneficiari dei crediti d’imposta energetici (art. 1, co 3 e 4 D.L. 176/2022) devono inviare all’Agenzia delle Entrate un’apposita comunicazione relativa all’importo del credito maturato, ma non ancora fruito, a pena di decadenza dal diritto alla fruizione del credito stesso.

INVIO DELLA COMUNICAZIONE:

La comunicazione deve essere inviata telematicamente all’Agenzia delle Entrate entro il 16.03.2023 secondo il “Modello per la comunicazione dei crediti d’imposta maturati in relazione alle spese sostenute per l’acquisto di prodotti energetici” e le relative istruzioni approvati con provvedimento ADE del 16.02.2023, n. 44905.

La comunicazione non deve essere inviata, invece, nel caso in cui il beneficiario abbia già interamente utilizzato il credito maturato in compensazione tramite modello F24.

SANZIONE:

A far data dal 17.03.2023, il mancato invio della comunicazione determina l’impossibilità di utilizzare il credito residuo in compensazione con modello F24.

Dalla medesima data, qualora venga utilizzato in compensazione con F24 un credito maggiore del credito comunicato, lo stesso F24 verrà scartato.

COMPENSAZIONE DEL CREDITO COMUNICATO

Si ricorda che il credito regolarmente comunicato con la suddetta comunicazione potrà essere utilizzato fino al 30.09.2023 con l’eccezione del credito d’imposta a favore delle imprese esercenti attività agricola e della pesca; queste ultime hanno tempo fino al 30.06.2023 per utilizzare il credito.

Per la consultazione dell’elenco completo delle scadenze fiscali di marzo 2023 pubblicato nel sito dell’Agenzia delle Entrate cliccate sul seguente link:

https://www1.agenziaentrate.gov.it/servizi/scadenzario/main.php

A) – VALUTAZIONE DELLE RIMANENZE AL 31.12.2022

Ai fini della redazione del bilancio dell’esercizio 2022 si rende necessaria la valutazione dei beni presenti in magazzino a fine esercizio.

E’ indispensabile, pertanto, redigere l’inventario analitico dei beni in rimanenza con riferimento alla situazione esistente al 31.12.2022.

Nel dettaglio delle rimanenze è necessario evidenziare:

1. il codice del bene/prodotto;

2. la descrizione;

3. il criterio di valorizzazione riconosciuto dalla legislazione fiscale (costo specifico, costo medio ponderato, Fifo o Lifo).

I criteri consigliati dallo Studio sono il costo specifico o il costo medio. Di seguito vi riportiamo un esempio di calcolo per il calcolo del costo medio ponderato della merce Y da indicare nel dettaglio delle rimanenze.

Per la valutazione di beni prodotti dall’impresa o per l’applicazione di altri criteri potete contattare lo Studio.

4. l’unità di misura;

5. le quantità in rimanenza;

6. il valore totale.

Esempio di dettaglio delle rimanenze:

ESEMPIO DI COSTO MEDIO PONDERATO

Il metodo del costo medio ponderato consiste nell’applicare, a ciascuno scarico, un valore pari al prezzo medio ponderato d’acquisto.

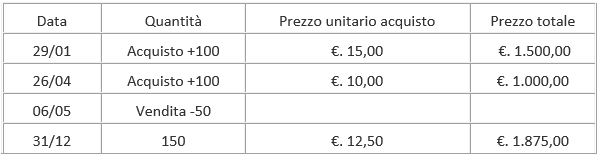

Ipotizziamo di aver effettuato i seguenti acquisti:

in data 29.01.2022 – 100 unità di merce Y al prezzo di 15 euro l’una;

in data 26.04.2022 – 100 unità di merce Y al prezzo di 10 euro l’una;

in data 06.05.2022 si effettua una vendita di 50 unità di merce Y.

Determinazione del valore al 31.12.2022 da indicare nel dettaglio delle rimanenze.

Merce Y scheda di movimenti dell’anno.

Il prezzo medio di acquisto al 31.12.2022 si ottiene in questo modo (1.500 + 1.000) / 200 = €. 12,50

Il prezzo medio di 12,50 viene moltiplicato per la consistenza a fine anno: 12,50 x 150 = €. 1.875,00

B) – LIQUIDAZIONE COMPENSI AMMINISTRATORI E COLLABORATORI COORDINATI E CONTINUATIVI PER L’ANNO 2022

Al fine della deduzione per competenza dal reddito 2022, Vi invitiamo a liquidare i compensi agli amministratori ed ai collaboratori coordinati e continuativi delle società di capitali entro il 12.01.2023.

C) – DICHIARAZIONE PER USUFRUIRE DELLA RITENUTA D’ACCONTO DEL 23% SUL 20% DEI COMPENSI PROVVIGIONALI

Ritenuta ridotta – i soggetti che percepiscono provvigioni occasionali e/o abituali, e che si avvalgono in via continuativa dell’opera di dipendenti o di terzi (escluso l’amministratore), devono inviare una dichiarazione ai loro clienti per usufruire della riduzione della ritenuta di acconto del 23% sul 20%.

Durata – La dichiarazione deve essere inviata prima dell’emissione della fattura ed è valida fino a revoca o fino alla perdita dei requisiti. La perdita dei requisiti deve essere comunicata tempestivamente alla controparte.

Invio – La dichiarazione deve essere inviata tramite raccomandata A/R o tramite PEC.

D) – CONTRIBUTO E DICHIARAZIONE PERIODICA AL CONAI PER L’ANNO 2022

I soggetti che hanno importato beni e/o effettuato acquisti intracomunitari di merci nell’anno 2022 devono inviare al CONAI la dichiarazione periodica se superano gli importi minimi di esenzione.

La dichiarazione deve essere inviata telematicamente entro il 20.01.2023 ed è necessario registrarsi presso il sito del CONAI.

La detrazione iva degli acquisti a cavallo d’anno segue regole diverse rispetto alle regole ordinarie.

Si rende quindi necessario sollecitare i vostri fornitori a inviare la fattura entro fine anno (tenendo conto che lo SDI può impiegare fino a 5 giorni per consegnare la fattura).

L’iva delle fatture di acquisto datate 2022, ma ricevute nel 2023, potrà essere detratta SOLO nel 2023.

| FATTURA DI ACQUISTO DATATA 2022

| |

| Ricevuta nel 2022 e registrata nel 2022 | L’iva a credito viene detratta nella liquidazione iva di dicembre 2022/IV trimestre 2022.

|

| Ricevuta nel 2022 ma registrata nel 2023

|

|

| Ricevuta nel 2023 | La fattura datata 2022 ma ricevuta nel 2023 deve essere registrata nel 2023 e l’iva a credito verrà detratta nella liquidazione iva del 2023.

|

SOCIETA’ E IMPRESE IN CONTABILITA’ SEMPLIFICATA

I soggetti in contabilità semplificata che ricevono nel 2023 la fattura datata 2022 hanno un ulteriore aggravio: il costo NON potrà essere dedotto nel 2022, diventerà deducibile nel bilancio 2023.