Le disposizioni di cui al DM Finanze del 24.12.1993 che regolano le modalità di assolvimento dell’IVA nei rapporti di scambio con la Repubblica di San Marino hanno cessato di avere efficacia per effetto dell’entrata in vigore del nuovo DM del 21.06.2021.

In particolare, il nuovo Decreto ha stabilito quanto segue.

A) Le modalità applicative relative all’obbligo di emissione della fatturazione elettronica per documentare gli scambi commerciali tra la Repubblica di San Marino e la Repubblica Italiana.

Nel dettaglio, ha previsto che, con decorrenza 01.07.2022, le fatture e le eventuali note di variazione dovranno essere emesse in formato elettronico, utilizzando il sistema di interscambio (SdI).

Le fatture emesse in formato elettronico sono trasmesse dallo SdI all’Ufficio Tributario di San Marino, il quale provvede a verificare l’assolvimento dell’IVA all’importazione, convalida la regolarità e comunica l’esito del controllo al competente ufficio dell’Agenzia Entrate.

Il cedente, residente italiano, visualizza telematicamente l’esito del controllo telematico effettuato dall’Ufficio Tributario di San Marino, che potrà essere:

– positivo, di convalida dell’operazione, e quindi la cessione beneficia della NON imponibilità;

– senza convalida di regolarità entro il termine di quattro mesi successivi all’emissione della fattura elettronica; in questo caso il cedente italiano, entro i 30 trenta giorni successivi, dovrà emettere variazione in aumento per addebitare l’IVA.

Fino al 30.06.2022, le operazioni di cessione con gli operatori economici di San Marino potranno comunque essere documentate da fatture emesse in formato cartaceo.

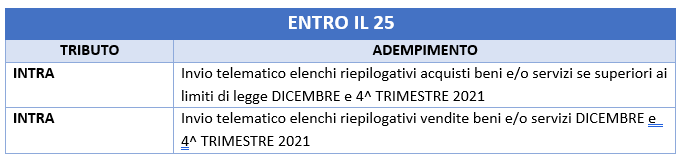

B) La soppressione dell’obbligo di compilazione dei modelli INTRASTAT vendite (INTRA-1bis e INTRA-1ter), per la sola parte fiscale, in riferimento alle cessioni di beni in regime di non imponibilità IVA dall’Italia a San Marino.

Ricordiamo che ne erano comunque esentati gli operatori economici privi di rapporti commerciali con altri stati appartenenti all’Unione Europea.

L’Agenzia delle Accise, Dogane e Monopoli ha comunque confermato, per le operazioni effettuate dal 1° ottobre 2021 (entrata in vigore del DM 21.06.2021), che non sussiste più l’obbligo di indicazione delle vendite nei modelli INTRASTAT verso operatori sanmarinesi, anche laddove il cedente emetta fattura in formato cartaceo in quanto non obbligato fino al 30.06.2022.

| i) FACOLTA’ FATTURA ELETTRONICA CON INVIO A SDI ii) SOPPRESSIONE INTRA VENDITE | DAL 1/7/2022

| i) OBBLIGO FATTURA ELETTRONICA CON INVIO A SDI ii) OBBLIGO EMISSIONE NOTA DI DEBITO PER IVA SE UT SAN MARINO NON CONVALIDA NEL TERMINE DI 4 MESI DALLA DATA EMESSIONE FE iii) SOPPRESSIONE INTRA VENDITE |