DIFFERITA AL 01.07.2022 L’ABOLIZIONE DEL MODELLO ESTEROMETRO

Il D.L. 146/2021 differisce al 01.07.2022 l’abolizione del modello trimestrale “Esterometro”.

I dati delle vendite e degli acquisti posti in essere con soggetti non residenti, effettuate dal 01.07.2022, dovranno essere comunicati solo attraverso lo SDI con le seguenti modalità:

VENDITE

Dal 01.07.2022 le vendite UE/EXTRA UE dovranno essere comunicate allo SDI entro 12 giorni dalla data della fattura indicando come codice destinatario XXXXXXX.

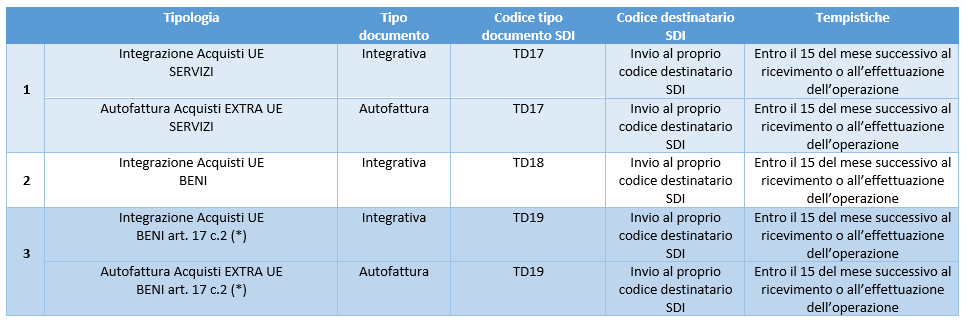

INTEGRATIVE E AUTOFATTURE DI ACQUISTI UE/EXTRA UE

Dal 01.07.2022 le seguenti operazioni:

- fatture integrative degli acquisti di beni UE;

- fatture integrative/autofatture dei servizi UE/EXTRA UE;

- fatture integrative/autofatture di acquisti di beni già presenti in Italia da residenti esteri art. 17 c. 2

devono essere comunicati allo SDI, entro il 15 del mese successivo a quello di ricevimento del documento o dall’effettuazione dell’operazione, con i documenti TD17, TD18 e TD19.

ATTENZIONE: restano escluse e pertanto non devono essere comunicate le sole importazioni con bolla doganale (DAU).

(*) è il caso in cui il cedente estero emette fattura per beni già presenti in Italia.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!