OMAGGI NATALIZI A CLIENTI E DIPENDENTI

Vi inviamo la presente circolare come promemoria per la disciplina fiscale degli omaggi a clienti e dipendenti.

![]()

![]()

![]()

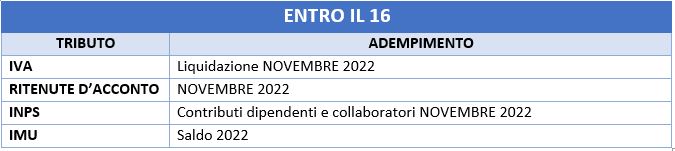

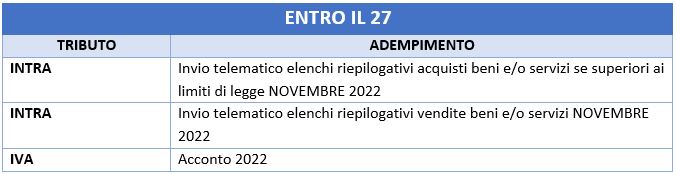

Per la detraibilità ai fini dell’Iva il trattamento fiscale è diverso a seconda del costo dei beni:

- IVA detraibile per i beni di costo unitario (iva esclusa) non superiore ad €. 50,00;

- IVA indetraibile per i beni di costo unitario (iva esclusa) superiore ad €. 50,00.

La relativa cessione, in entrambi i casi costituisce una operazione “fuori campo IVA”.

Alla consegna degli omaggi consigliamo di emettere un DDT (con causale “cessione gratuita”) per vincere la presunzione di cessione onerosa.

![]() le regole esposte valgono anche nel caso che i beni omaggio siano costituiti da alimenti e bevande e ceste natalizie. Il valore della cesta natalizia è dato dalla somma del costo dei singoli beni che la compongono.

le regole esposte valgono anche nel caso che i beni omaggio siano costituiti da alimenti e bevande e ceste natalizie. Il valore della cesta natalizia è dato dalla somma del costo dei singoli beni che la compongono.

- Se la cesta natalizia è di valore inferiore a €. 50,00 l’iva è detraibile,

- Se la cesta natalizia è di valore superiore a €. 50,00 l’iva è indetraibile.

![]()

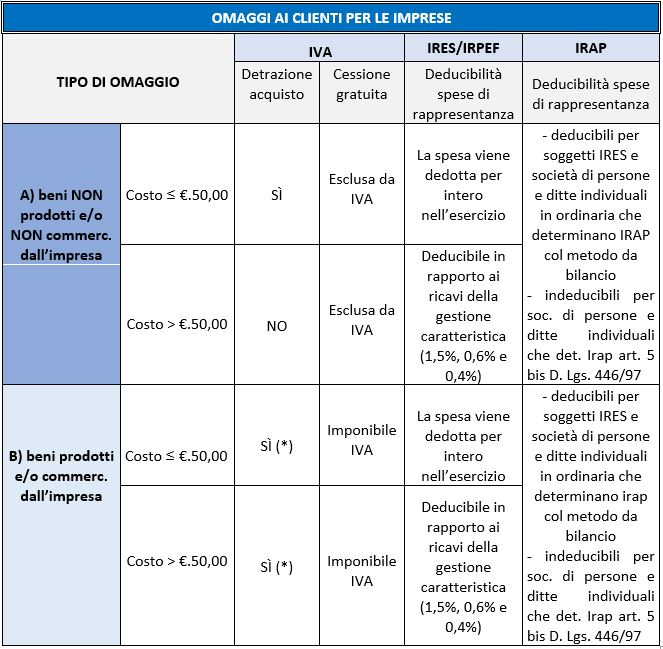

I costi sostenuti dall’impresa per l’acquisto di beni non commercializzati e/o prodotti, da destinare ad omaggi, sono deducibili IRES/IRPEF se considerati inerenti.

Ai fini del costo sono interamente deducibili IRES/IRPEF i beni di costo unitario (iva indetraibile inclusa) inferiore a €. 50,00.

Diversamente, se il valore unitario di acquisto dell’omaggio “inerente” è superiore ad €. 50,00 si configura l’ipotesi di spesa di rappresentanza. In quest’ultimo caso la deducibilità IRES/IRPEF è consentita in rapporto ai ricavi della gestione caratteristica dichiarati nell’anno con le seguenti percentuali:

![]()

– Se l’IRAP è conteggiata col metodo “da bilancio” il costo è deducibile (per soggetti IRES, imprese individuali e società di persone in contabilità ordinaria che abbiano esercitato l’opzione per la determinazione della base imponibile di cui all’art. 5 D. Lgs. 446/97).

– Se l’IRAP è determinata ai sensi dell’art. 5-bis D. Lgs 446/97 le spese in esame sono indeducibili (per società di persone e ditte individuali in semplificata, e per società di persone e ditte individuali in ordinaria che non hanno esercitato l’opzione per la determinazione della base imponibile col “metodo da bilancio”).

![]()

![]()

L’IVA afferente all’acquisto di beni destinati ad essere ceduti gratuitamente la cui produzione o il cui commercio rientra nell’attività propria dell’impresa, è detraibile indipendentemente dal valore unitario del bene.

La successiva cessione costituisce una operazione imponibile e quindi deve essere assoggettata ad IVA con l’aliquota propria del bene.

La cessione gratuita di campioni di modico valore appositamente contrassegnati, in maniera indelebile e non con un’etichetta, è invece un’operazione esclusa dal campo di applicazione dell’IVA.

Si possono seguire alternativamente, i seguenti comportamenti:

1 – emettere fattura (TD01/TD24), con l’indicazione del valore del bene, della relativa imposta e dell’annotazione che trattasi di “cessione gratuita con rivalsa di IVA” se il cliente paga l’IVA, o “cessione senza rivalsa IVA” (art. 18 comma 3 DPR 633/72) se il cliente non paga l’IVA. Nel caso non si eserciti la rivalsa dell’IVA l’importo della stessa è totalmente indeducibile;

2 – emettere autofattura, per ogni singola cessione o globale mensile, con l’indicazione del valore dei beni, della relativa imposta e dell’annotazione che trattasi di “autofattura per omaggio”(TD27);

3 – annotare, su un apposito registro degli omaggi, preventivamente numerato, l’ammontare globale dei valori delle cessioni gratuite effettuate in ciascun giorno con le relative imposte, distinte per aliquote.

![]()

Il trattamento ai fini IRES/IRPEF per i beni prodotti e/o commercializzati dall’impresa è come quello indicato al punto A) per i beni non prodotti e non commercializzati dall’impresa.

![]()

Il trattamento ai fini IRAP per i beni prodotti e/o commercializzati dall’impresa è come quello indicato al punto A) per i beni non prodotti e non commercializzati dall’impresa.

PROSPETTO RIASSUNTIVO:

(*) Salvo la scelta di non detrarre l’IVA sull’acquisto per non dover applicare l’IVA sulla cessione.

![]()

Gli omaggi ai dipendenti comportano l’indetraibilità dell’iva sugli acquisti e la successiva cessione gratuita è esclusa da iva.

Il costo dei beni destinati ad omaggio dei dipendenti è compreso fra le prestazioni di lavoro art. 95 TUIR ed è deducibile ai fini IRES/IRPEF.

![]() – Gli omaggi in denaro ai dipendenti concorrono, indipendentemente dall’ammontare, alla formazione del reddito imponibile in capo agli stessi.

– Gli omaggi in denaro ai dipendenti concorrono, indipendentemente dall’ammontare, alla formazione del reddito imponibile in capo agli stessi.

![]() – Per l’anno 2022 gli omaggi in natura ai dipendenti e le somme erogate /rimborsate agli stessi per il pagamento delle utenze domestiche non concorrono alla formazione del reddito degli stessi se di importo annuo inferiore a €. 3.000 (detto importo è stato recentemente aumento con il decreto Aiuti quater).

– Per l’anno 2022 gli omaggi in natura ai dipendenti e le somme erogate /rimborsate agli stessi per il pagamento delle utenze domestiche non concorrono alla formazione del reddito degli stessi se di importo annuo inferiore a €. 3.000 (detto importo è stato recentemente aumento con il decreto Aiuti quater).

![]()

Le spese per cene, feste e ricevimenti organizzati in occasione di ricorrenze aziendali o festività religiose hanno un trattamento fiscale diverso in base ai soggetti che vi partecipano.

![]()

| il costo è considerato una liberalità a favore dei dipendenti | -IVA INDETRAIBILE |

| – COSTO Ires/Irpef deducibile al 75% nel limite del 5 ‰ dell’ammontare delle spese per prestazioni di lavoro dipendente.

|

![]()

| il costo è considerato una spesa di rappresentanza | -IVA INDETRAIBILE |

| – COSTO Ires/Irpef deducibile al 75% nei limiti proporzionati ai ricavi (1,5%, 0,6% o 0,4%)

|

In entrambi i casi è necessario indicare i nominativi dei partecipanti nella copia di cortesia dei documenti di spesa.

CREDITO D’IMPOSTA A FAVORE DI IMPRESE “ENERGIVORE” – E “NON ENERGIVORE”

Al fine di contenere gli effetti degli incrementi dei prezzi dell’energia elettrica, sono stati emanati recenti Decreti Legge (D.L. n. 4/2022 – D.L. n. 17/2022 – D.L. n. 21/2022 – D.L. 50/2022), con i quali sono stati riconosciuti dei crediti d’imposta, a favore di imprese, “energivore” – e “non energivore”, da calcolare sulle spese, relative alla componente energetica, sostenute nel 1^ e nel 2^ trimestre 2022.

In particolare il suddetto credito d’imposta, connesso alle spese sostenute per l’energia elettrica, è riconosciuto in misura diversa in relazione alla qualifica assunta dall’impresa come:

- “Energivora”

- “Non energivora”

IMPRESE ENERGIVORE

Sono qualificate “energivore” le imprese che presentano i seguenti requisiti:

- hanno un consumo di energia elettrica almeno pari a 1 GW/h anno;

- operano nei settori tessile, carta, vetro, ceramica, siderurgia, componenti elettronici, agro-alimentare, abbigliamento, farmaceutico ecc. di cui agli Allegati 3 e 5 delle linee guida CE (vedi allegato);

- siano iscritte nell’elenco di cui al all’art. 6 DM 21.12.2017 redatto dalla CSEA (Cassa per i servizi energetici e ambientali).

IMPRESE NON ENERGIVORE

Sono qualificate “non energivore” le imprese che non presentano i requisiti delle “energivore” e sono dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW.

Per le “energivore” il credito d’imposta spetta ed è calcolato sulle spese del 1^ trimestre 2022

SE:

il costo medio per kW/h della componente energia elettrica(1), hanno subito un incremento superiore al 30%, confrontando il 4^ trimestre 2021, al netto di imposte e sussidi, con il 4^ trimestre 2019.

Per le “energivore” e “non energivore” il credito d’imposta spetta ed è calcolato sulle spese del 2^ trimestre 2022

SE:

il costo medio per kW/h della componente energia elettrica, hanno subito un incremento superiore al 30%, confrontando il 1^ trimestre 2022, al netto di imposte e sussidi, con il 1^ trimestre 2019.

Schematizzando il credito d’imposta può essere riassunto nella tabella che segue:

Tipologia di impresa | Periodo di sostenimento della spesa(2) | Credito d’imposta spettante |

energivora | 1^ trimestre 2022 | 20% della spesa per componente energetica |

energivora | 2^ trimestre 2022 | 25% della spesa per componente energetica |

non energivora | 2^ trimestre 2022 | 15% della spesa per componente energetica |

L’utilizzo del credito d’imposta può avvenire esclusivamente mediante compensazione con il Modello F24 entro il 31.12.2022 e non viene tassato, né IRAP né IRES.

Inoltre i crediti d’imposta possono essere ceduti, entro il 31.12.2022, solo per intero, ad altri soggetti, anche alle banche e ad altri intermediari finanziari, ma con le analoghe limitazioni previste per i crediti relativi ai bonus edilizi.

Tuttavia, le modalità operative della cessione del credito sono demandate ad uno specifico Provvedimento dell’Agenzia Entrate, ad oggi, non emanato.

Lo Studio è a disposizione per verificare i requisiti ed il calcolo del credito d’imposta.

________________________________________________________________________________

(1) Il costo medio della componente energia elettrica deve essere calcolato tenendo conto dei costi per:

- l’energia elettrica, incluse le perdite di rete;

- il dispacciamento, inclusi i corrispettivi relativi alla copertura dei costi per il mercato della capacità o ai servizi di interrompibilità;

- la commercializzazione.

sarà escluso ogni altro costo accessorio diretto e/o indiretto indicato in fattura diverso dalla componente energetica, ad esempio le spese di trasporto, le coperture finanziarie sugli acquisti di energia elettrica e le imposte inerenti alla componente energia.

per semplificare si dovrà fare riferimento alla macrocategoria indicata in fattura alla voce “spesa per la materia energia”.

il costo medio così ottenuto dovrà essere ridotto anche di eventuali sussidi o di qualsiasi beneficio economico, fiscale/non fiscale conseguito dall’impresa a copertura totale/parziale della componente energetica.

(2) Il periodo di riferimento è individuato per competenza, ovvero le spese della componente energetica devono essere effettivamente sostenute nel trimestre e documentate mediante fattura. Non possono essere considerati i consumi stimati, eventualmente fatturati in acconto dal gestore.

DAL 01.07.2022 OBBLIGO DI FATTURA ELETTRONICA PER I FORFETTARI, MINIMI E REGIME 398

OBBLIGO DI FATTURA ELETTRONICA PER FORFETTARI, MINIMI E REGIME 398

Dal 01.07.2022 entra in vigore l’OBBLIGO DI FATTURA ELETTRONICA per i seguenti soggetti che nell’anno 2021 hanno conseguito ricavi superiori a €. 25.000:

- Soggetti in regime fiscale FORFETTARIO;

- Soggetti in regime fiscale dei MINIMI;

- Soggetti in regime fiscale di cui agli art. 1 e 2 398/91.

In caso di attività iniziata nel corso del 2021 il limite dei €. 25.000 deve essere ragguagliato ad anno.

Dal 01.01.2024 la fattura elettronica diventerà obbligatoria per tutti senza limite di ricavi.

CONSEGNA DOCUMENTI DELL’ANNO 2021

I clienti che applicano il regime forfettario, il regime dei minimi o il regime 398 devono consegnare allo studio i documenti contabili del 2021 per la verifica dei limiti.

ULTIME PUBBLICAZIONI

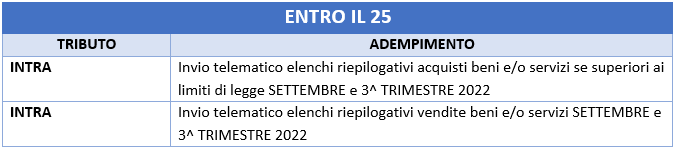

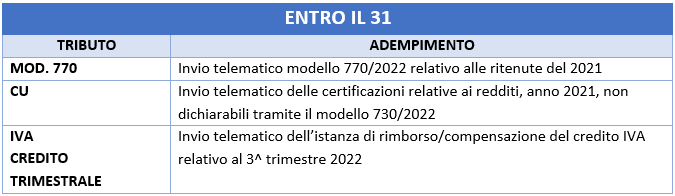

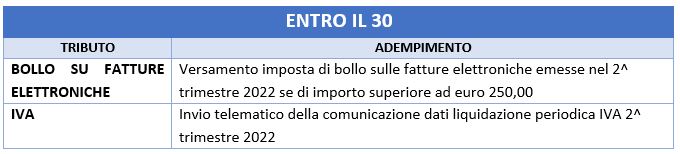

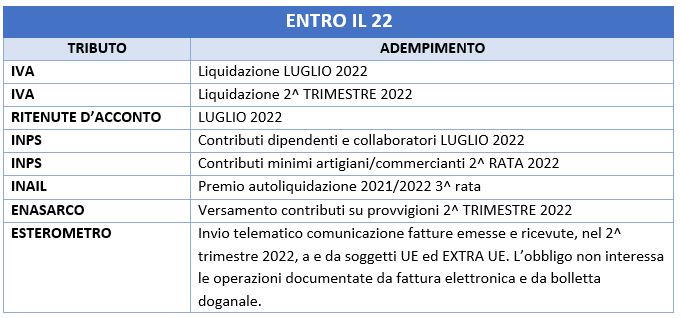

SCADENZARIO OTTOBRE 2025Ottobre 2, 2025 - 3:21 pm

SCADENZARIO OTTOBRE 2025Ottobre 2, 2025 - 3:21 pm- Il TAR Veneto conferma l’aggiudicazione a Adriatica Commerciale Macchine per la fornitura di pale cingolateSettembre 9, 2025 - 7:18 am

- SCADENZARIO SETTEMBRE 2025Settembre 3, 2025 - 10:53 am