COSTI CHILOMETRICI E TABELLE ACI

I COSTI CHILOMETRICI

I costi chilometrici individuati nelle tabelle ACI sono utilizzati per determinare i rimborsi chilometrici per dipendenti e amministratori che utilizzano il proprio automezzo e per determinare il fringe benefit riconosciuto al dipendente o all’amministratore che dispone, a uso promiscuo e per la maggior parte del periodo d’imposta, della autovettura aziendale.

TABELLE ACI:

Nel sito web dell’ACI tramite i seguenti link

https://www.aci.it/i-servizi/servizi-online/costi-chilometrici.html

https://www.aci.it/i-servizi/servizi-online/fringe-benefit.html

possono essere consultate le seguenti tre diverse tipologie di tabelle:

1 – TABELLE DEI COSTI CHILOMETRICI PER OGNI MODELLO DI VEICOLO

Queste tipologie di tabelle sono aggiornate annualmente ed indicano il costo chilometrico di percorrenza in relazione al modello di veicolo ed ai km annui percorsi.

Nel sito dell’ACI sono già disponibili le tabelle ACI 2022 per i modelli di autovetture in produzione e fuori produzione.

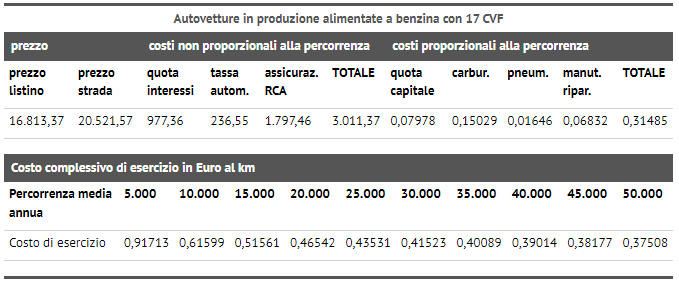

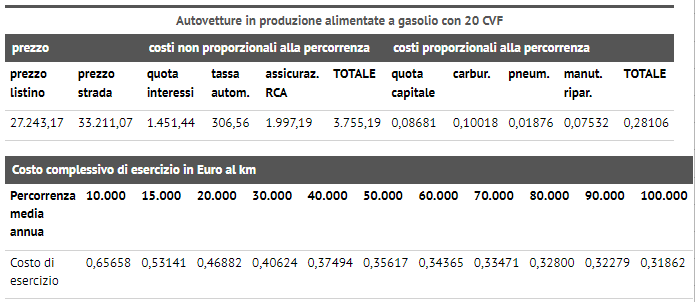

2 – TABELLE PER LA DETERMINAZIONE DEI RIMBORSI CHILOMETRICI DEDUCIBILI

In base all’art. 95 del DPR 917/86 quando i dipendenti e gli amministratori sono autorizzati ad utilizzare per le trasferte il proprio automezzo, il rimborso chilometrico è deducibile fiscalmente se inferiore al limite massimo determinato dall’ACI per le vetture di potenza pari a 17 cavalli fiscali se alimentate a benzina o a 20 cavalli fiscali se a gasolio.

Queste tabelle sono aggiornate due volte all’anno, in marzo ed in settembre.

Vi riportiamo qui sotto le ultime tabelle aggiornate a settembre 2021:

3 – TABELLE PER IL CALCOLO DEL FRINGE BENEFIT

Le tabelle per il calcolo del fringe benefit sono utilizzate per la determinazione della retribuzione in natura che deriva dalla concessione in uso a dipendenti e amministratori dei veicoli aziendali che vengono destinati ad uso promiscuo per esigenze di lavoro e per esigenze private.

Queste tabelle sono pubblicate entro il 31 dicembre di ogni anno e valide per l’anno successivo.

Per le assegnazioni ai dipendenti di auto di nuova immatricolazione, poste in essere dal 01.07.2020, la percentuale da tassare varia a seconda della quantità di emissioni di anidride carbonica del veicolo:

- 25% per i veicoli con valori di emissione di CO2 fino a 60g/km;

- 30% per i veicoli con valori di emissione di CO2 superiori a 60g/km ma non a 160g/km;

- 50% per i veicoli con valori di emissione di CO2 superiori a 160g/km ma non a 190g/km;

- 60% per i veicoli con valori di emissione di CO2 superiore a 190g/km.

Lascia un Commento

Vuoi partecipare alla discussione?Sentitevi liberi di contribuire!